方正中期期货:能源化工研究中心魏朝明

2022年纯碱期现货年末年初价格接近,但过程跌宕起伏,纯碱相关产业链走过不平凡的历程。供给方面,2022年纯碱产能及产量与去年同期基本持平,一二季度开工率处于近年同期高位,夏季检修高峰过后纯碱装置开工率快速回升,于四季度稳定在90%左右的高水平。需求方面,2022年初以来光伏玻璃产能密集投放,年内产能增幅80%左右;浮法玻璃产能先升后降。轻碱需求相对走弱,重碱需求稳定增长推动纯碱需求保持攀升态势。进出口方面,受多重因素影响,2022年国外需求强劲,二季度以来月度净出口量稳定在20万吨附近。库存方面,在纯碱价格下跌压力及远期新产能投放供过于求风险增加的指引下,产业链上下游纯碱库存或主动或被动深度去化。据卓创资讯,11月末纯碱社会库存182万吨,为有统计以来新低。因此,尽管受到宏观和平板玻璃产业的弱现实及悲观预期压制,纯碱现货8月份以后于2700元附近保持平稳。8月份之后,每个近月合约临近交割前均有显著的向现货靠拢修复基差的行情,2301合约表现更为突出。

展望2023年,上半年纯碱供应端保持稳定增长,年中某关键产能投产后有望显著增长纯碱供给;随着经济活力增强,轻碱需求有望出现可观的恢复性增长;光伏玻璃投产节奏暂没有放缓的外在约束,浮法玻璃从冷修掣肘到冷修线复产助力,重碱需求时间曲线进一步上翘。2023年依然是纯碱的供需两旺的一年。

综合来看,纯碱在2023年供需博弈仍将延续。相对于主观判断行情涨跌,灵活应对价格表现以提高利润降低风险才是主要考量。对于终端需求方来说,择机把握盘面买入套保机会,并在基差收敛时择机了结,将有助于降本增效。对于纯碱生产企业来说,有必要综合考虑宏观及产业供需形势,把握逢高卖出套保机会,以确保明年生产利润处于合理区间。

第一部分纯碱行情回顾

一、2022年纯碱期货行情回顾

图1-1纯碱活跃合约价格(元/吨)

资料来源:wind、方正中期研究院

2022年年初纯碱期货盘面跟随玻璃企稳回升,盘面从2500元下方攀升至3000元以上。春节过后,纯碱期货跟随玻璃跌势震荡调整,3月下旬价格回到2500元附近。此后光伏玻璃项目密集投产与远兴能源天然碱项目预期变动接续推升盘面,4月中旬主力合约价格触及3200元关口。玻璃的偏弱运行,市场对玻璃产线冷修从而影响纯碱需求的担忧带动纯碱期货盘面再度回调至2700元下方。5月光伏玻璃产能听证会消息密集发布,市场对光伏玻璃需求预期再度升温,低位买入套保头寸涌现;西格铁路提升改造的消息也助力行情重回3000元上方。6月份受外部因素影响大宗商品价格整体趋弱,浮法玻璃亏损加剧,纯碱走势受到拖累,此后一路下挫,01合约最低跌至2153元。7月下旬至11月中旬,期货盘面维持震荡整理态势,每个近月合约临近交割前均有显著的向现货靠拢修复基差的行情。低库存状况下,基差修复推动特征在2301合约上表现得更为充分,期货盘面价格一度升水现货。

2022年年初以来纯碱成交量维持在历史高位,同时持仓量由于多空双方的分歧加剧而连续创出历史新高,单合约持仓超80万手逐渐变得不再鲜见。

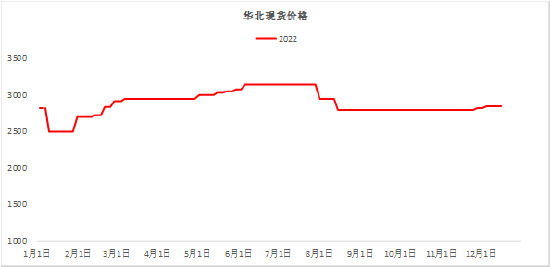

二、2022年纯碱现货走势回顾

图1-2纯碱现货价格元/吨

资料来源:卓创资讯、方正中期研究院

2022年年初纯碱生产企业在高库存态势下采取新的定价策略,重碱出厂价调降。春节过后,重碱现货出厂价从2500元一线启动,并在此后的5个月里保持稳定攀升态势,最高触及3100元。7月下旬至8月初现货价格跟随期货盘面指引有所回落,8月中旬至11月下旬现货价格稳定在2700元,12月现货价格小幅温和抬升。2022年纯碱现货价格呈现出显著的低波动特征;与此同时,期货盘面维持宽幅震荡,基差因此维持高波动。

图1-3纯碱基差走势

资料来源:卓创资讯、wind、方正中期研究院

第二部分纯碱生产供应及进出口情况分析纯碱供应及进出口分析

一、纯碱生产供应分析

2022年纯碱产能变化相对平稳,截至年末在产企业年产能3243万吨;其中氨碱法工艺路线装置年产能1395万吨,联碱法工艺路线装置年产能1658万吨,天然碱法工艺路线装置年产能150万吨,ADC发泡剂联产法工艺路线装置年产能40万吨。2022年1-10月纯碱产量2390.2万吨,同比下滑1.01%。预计全年产量2910万吨,与2021年产量基本持平。

2023年是产能投放大年,除重庆湘渝盐化20万吨安排在一季度末外,中盐红四方20万吨、江苏德邦60万吨及远兴能源500万吨投产安排在二季度末。远兴能源项目一次性投产还是分批投产,达产时间是6月一次开车成功还是6月到9月逐步实现,市场存在不同的解读。该项目作为平衡表的胜负手,需要持续跟踪。

由于远兴能源计划投产带来供给在年中的突越,2023年纯碱供需平衡表宜分成两段对待。预计2023年上半年纯碱产量1535万吨,同比增幅超5%;预计2023年全年纯碱产量3200万吨,同比增幅约10%。

图2-1纯碱装置开工率

资料来源:卓创资讯、方正中期研究院

图2-2纯碱月度产量

资料来源:卓创资讯、方正中期研究院

二、纯碱进出口情况分析

图2-3纯碱月度净出口量

资料来源:卓创资讯、方正中期研究院

我国是纯碱的净出口国,2017年至2020年我国的净出口量分别为137.83万吨、108.47万吨、124.84万吨、102.2万吨、52.17万吨。国内纯碱产业并非处于显著的供过于求状态,之所以能常年保持净出口,在于国内纯碱价格相对于国际价格有一定优势。2022年2月份之后,国际天然气煤炭等纯碱原料价格持续高位运行,国内纯碱出口优势更加凸显。10月份国际经济环境走弱海运费显著下降,纯碱出口量进一步创出月度历史新高。预计2022年全年进口量13万吨左右,考虑到上半年国内偏紧的供需格局,2023年进口量有望升至28万吨左右的历史较高水平,其中上半年进口20万吨。预计2022年全年出口量207万吨,2023年出口量随国际供给增加将从200万吨水平回落至160万吨,其中上半年出口量80万吨。

第三部分纯碱需求情况

我国是世界第一大纯碱消费国,2015年-2021年我国纯碱表观消费量分别为2383.7万吨、2393.7万吨、2590.6万吨、2461.1万吨、2678.8万吨、2845.74万吨及2967.5万吨。分项来看,浮法玻璃、光伏玻璃、玻璃包装容器对纯碱的需求位列三甲。光伏玻璃对纯碱需求连续跃升是纯碱需求格局变化的关键驱动因素。

图3-12022年纯碱主要下游行业需求情况

资料来源:卓创资讯、隆众资讯、方正中期研究院

2022年1-10月纯碱表观消费量22334.3万吨,略低于2021年同期;预计全年表观消费量2860万吨,与2021年持平。年中浮法玻璃对纯碱需求有所下滑,光伏玻璃对纯碱需求加速上扬,玻璃包装容器、日用玻璃制品、化工流程对纯碱需求量均有一定程度回落。2023年,纯碱需求有望走出上扬曲线。

一是光伏玻璃点火投产强度有望延续。从产能听证会的口径看,2022年全年光伏玻璃投产计划兑现较高,2022年年内光伏玻璃产能增量80%左右。硅料瓶颈问题正在快速改善,光伏电池产业链受益于供给改善和成本下降,太阳能电池下游需求水平将有进一步提升,对光伏玻璃需求量也将有明显提振。从投产计划看,2023年是光伏玻璃投产大年,按听证会规划,于2023年点火项目42个,日熔量135650t/d,投产落地进度兑现率将因产业链节点打通而进一步得到保障。即便按照已实现的光伏玻璃产线建设进度,每半年新增2万吨产能,增量已经极为可观。

二是房地产竣工预期显著好转,浮法玻璃需求底部已现。2022三四季度在光伏玻璃需求快速上扬的同时,纯碱需求及价格表现却一度没有那么积极,关键掣肘因素在于浮法玻璃二季度末过后持续冷修减量。6月中旬浮法玻璃在产产能创出年内历史高峰176825吨/天,此后一路冷修减量,12月上旬降至161840吨/天,半年内在产产能减少14985吨/天,降幅8.5%。近期房地产领域相关政策文件密集出台,《关于做好当前金融支持房地产市场平稳健康发展工作的通知》、《关于商业银行出具保函置换预售监管资金有关工作的通知》等对保持房地产融资平稳有序、积极做好“保交楼”金融服务、促进房地产行业健康发展等做了细致的安排。房地产领域信贷、债券、股权融资、境外融资四支箭接连射出,房地产市场悲观预期有望被逆转。临近2022年年末,玻璃市场的回暖已初见端倪,新的冷修与前期冷修产线复产点火消息交织。随着市场转暖,除窑炉问题外,浮法玻璃产线冷修已无必要,前期冷修完成的产线有望加快复产点火,浮法玻璃中期产能底部区间已基本探明。2023年浮法玻璃产量将前低后高,总体与2022年持平。

三是大流行有望彻底结束,乐观情形下生产生活有望于春节之后全面恢复正常。玻璃包装容器、家化印染等化工流程等环节轻碱需求有望进一步恢复,其中下半年的需求强度将显著好于上半年。

综合判断,纯碱各需求分项在2023年联袂走高,需求强度随时间趋势性增长。2023预计表观消费量3150万吨,其中上半年表观消费量1480万吨。

图3-2浮法玻璃与光伏玻璃月末产能

资料来源:隆众资讯、卓创资讯、方正中期研究院

图3-3纯碱月度表观消费量

资料来源:卓创资讯、方正中期研究院

图3-4光伏玻璃听证会投产计划

资料来源:wind、方正中期研究院

第四部分纯碱库存情况分析

2022年年初起,纯碱社会库存持续去化。6月份开始库存去化进一步加速;浮法玻璃生产企业处于历史罕见的深度亏损状态,对利润高价格高的纯碱原料有抵触心理,年中玻璃企业纯碱库存持续去化,库存可用天数创出新低。2022年二季度末至三季度,国际国内宏观预期带动纯碱价格一度深度下挫,在偏弱的价格预期下,贸易环节显性库存及隐性库存深度去化。

11月末全口径社会库存182万吨,为近三年同期新低及有统计以来月度历史新低。纯碱企业库存变化与社会库存变化基本一致,12月中旬国内纯碱企业库存总量在28万吨左右,同比减少82.6%。纯碱对于钠钙玻璃生产是不可或缺的,原料库存处于安全线下方玻璃企业对纯碱原料集中补库时,将对行情有显著的影响。

图4-1纯碱企业周度库存

资料来源:卓创资讯、方正中期研究院

图4-2纯碱社会库存

资料来源:卓创资讯、方正中期研究院

图4-3样本玻璃企业原料纯碱库存天数

资料来源:卓创资讯、方正中期研究院

第五部分供需平衡表

一、供需平衡表预测

表5-1纯碱2023年半年及全年供需平衡表及预测值(单位:千吨)

资料来源:卓创资讯,方正中期研究院

二、供需平衡表解析

(一)2023年上半年供需保持紧平衡

对于当前年产能体量3000万吨的纯碱来说,在建的远兴能源一期500万吨天然碱项目对纯碱供需结构影响深远。该项目原计划2022年年底投产而后被推迟到2023年5月,最新消息是6月完工;实际完工、投产、达产进度对5月合约的估值至关重要,5月合约近期波动性显著增强;目前消息暂未波及远月合约,因此9月合约定价更靠近合成碱生产成本且波动性较低。从供给端看,按计划在远兴能源投产之前,明年上半年有中盐红四方、湘渝盐化及连云港德邦化学的20万吨、20万吨及60万吨项目投产,合计为100万吨。如果静态地看,这些产能增量似乎能在一定程度上缓解纯碱的供需偏紧态势。同时需要关注的是,光伏玻璃产能仍然在密集投产,2022年12月至2023年5月计划投产日熔量在2万吨左右;因此新增重碱消耗量0.4万吨/天,合纯碱年产能145万吨。因此,2023年上半年纯碱供需紧平衡格局并不会因产能的小幅增长而被逆转。光伏产业链瓶颈硅料的供应有显著改观,规划中的光伏玻璃产能即便不会完全按计划投放,投产兑现率也会随产业链需求好转而显著提升,在行业上升期不排除有以抢占市场份额为目的的提前投产。事实上需要警惕的是,纯碱装置难以持续保持在90%左右的高开工率,某些装置或由于故障或因为春检,开工负荷有可能下降。纯碱供需紧平衡有延续的基础,保供与稳价互为基础和前提。在远兴能源天然碱项目一期投产前,市场应避免对纯碱定价过低,对纯碱厂家激励不足而出现产量损失。综合供需两方面因素看,5月合约难以出现深度调整,对于终端需求方来说,在5月份之前择机把握盘面贴水现货的机会买入套保,将有助于降本增效。

(二)2023年下半年供需两旺远兴能源如期达产方能匹配需求增量

浮法玻璃冷修复产,光伏玻璃产能持续增加以及轻碱需求的企稳向好都将在2023年下半年更为凸显,从平衡表推知,远兴如期在2023年月底达产才能保持产业链维持紧平衡。因此,对于需求方来说,不宜因远兴能源500万吨项目投产而对纯碱供需格局过分看空,把握2309合约及2401合约深度贴水现货的机会买入套保,并在基差收敛时择机了结,将有助于降低采购成本。

第六部分2023年行情展望

一、总结全文

2022年纯碱期现货年末年初价格接近,但过程跌宕起伏,纯碱相关产业链走过不平凡的历程。供给方面,2022年纯碱产能及产量与去年同期基本持平,一二季度开工率处于近年同期高位,夏季检修高峰过后纯碱装置开工率快速回升,于四季度稳定在90%左右的高水平。需求方面,2022年初以来光伏玻璃产能密集投放,年内产能增幅80%左右;浮法玻璃产能先升后降。轻碱需求相对走弱,重碱需求稳定增长推动纯碱需求保持攀升态势。进出口方面,受多重因素影响,2022年国外需求强劲,二季度以来月度净出口量稳定在20万吨附近。库存方面,在纯碱价格下跌压力及远期新产能投放供过于求风险增加的指引下,产业链上下游纯碱库存或主动或被动深度去化。据卓创资讯,11月末纯碱社会库存182万吨,为有统计以来新低。因此,尽管受到宏观和平板玻璃产业的弱现实及悲观预期压制,纯碱现货8月份以后于2700元附近保持平稳。8月份之后,每个近月合约临近交割前均有显著的向现货靠拢修复基差的行情,2301合约表现更为突出。

展望2023年,上半年纯碱供应端保持稳定增长,年中某关键产能投产后有望显著增长纯碱供给;随着经济活力增强,轻碱需求有望出现可观的恢复性增长;光伏玻璃投产节奏暂没有放缓的外在约束,浮法玻璃从冷修掣肘到冷修线复产助力,重碱需求时间曲线进一步上翘。2023年依然是纯碱的供需两旺的一年。

二、2023年操作建议

综合来看,纯碱在2023年供需博弈仍将延续。相对于主观判断行情涨跌,灵活应对价格表现以提高利润降低风险才是主要考量。对于终端需求方来说,择机把握盘面买入套保机会,并在基差收敛时择机了结,将有助于降本增效。对于纯碱生产企业来说,有必要综合考虑宏观及产业供需形势,把握逢高卖出套保机会,以确保明年生产利润处于合理区间。

本文链接地址是https://www.qihuo88.net/qhzx/21430.html,转载请注明来源