来源:期货日报

本文链接地址是https://www.qihuo88.net/qhzx/21280.html,转载请注明来源

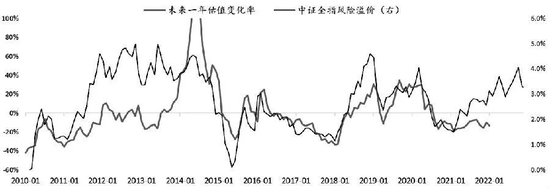

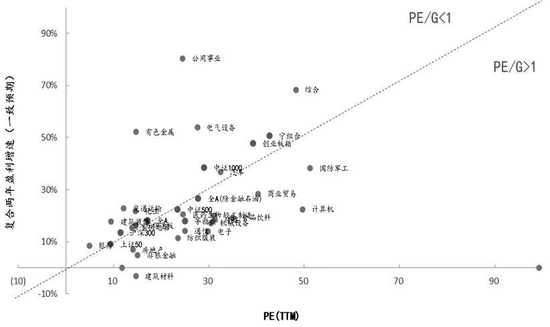

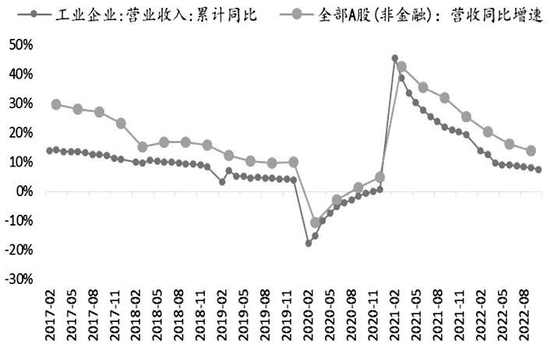

【导读】来源:期货日报 全年来看,结合我们对中证全指在2023年估值将提升14%左右,EPS将同比增长7.1%左右的判断,预测中证全指全年涨幅在22.1%左右,当前市场已具备走牛的基础。综合我们对不同指数的估值与利率、估值与盈利的判断,以沪深300和上证50为代表的大盘股指数是2023年胜率更高的选择。自2021年后,利率的变动方向对市场风格的影响都较为明显,数据层面的体现则是,十债利…

来源:期货日报

本文链接地址是https://www.qihuo88.net/qhzx/21280.html,转载请注明来源