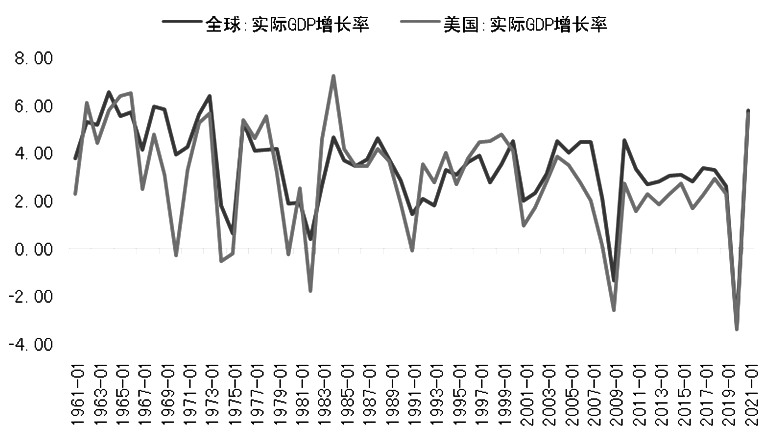

图为全球和美国的实际GDP增长率(单位:%)

图为全球和美国的实际GDP增长率(单位:%)

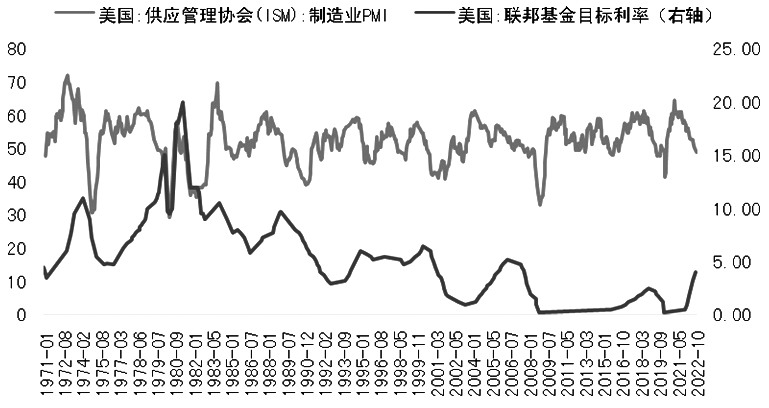

图为美国制造业PMI和联邦基金利率水平(单位:%)

图为美国制造业PMI和联邦基金利率水平(单位:%)

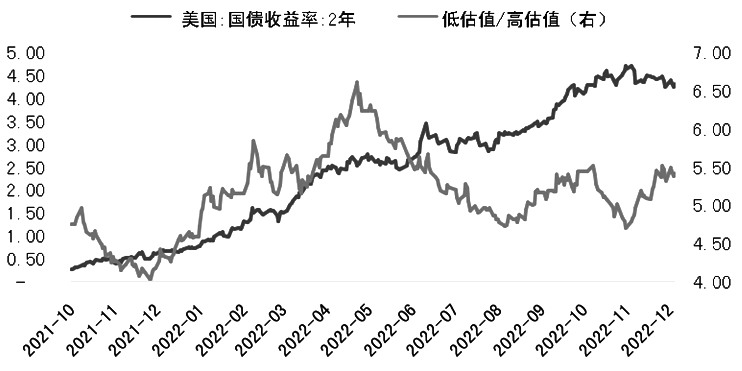

图为美国2年期国债收益率和国内高低估值股票指数强弱对比(单位:%)

图为美国2年期国债收益率和国内高低估值股票指数强弱对比(单位:%)

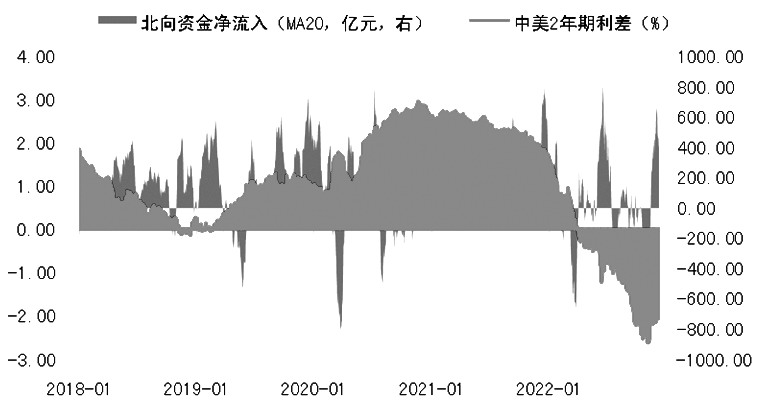

图为2年期中美利差走势与北向资金对比

图为2年期中美利差走势与北向资金对比

本文链接地址是https://www.qihuo88.net/qhzx/20292.html,转载请注明来源

【导读】来源:期货日报 美货币政策基调值得关注 回看2022年股指市场走势可以发现,今年美联储大幅加息对风险偏好的抑制一度拖累股指下行。笔者认为,2023年美国货币政策对A股市场流动性的影响将边际减弱,对盈利端的影响则需要内需发力来对冲。 2022年已步入尾声,回看股指全年走势会发现,今年外围压力在股指市场的运行中扮演了重要角色。除了地缘政治因素外,美联储大幅加…

图为全球和美国的实际GDP增长率(单位:%)

图为美国制造业PMI和联邦基金利率水平(单位:%)

图为美国2年期国债收益率和国内高低估值股票指数强弱对比(单位:%)

图为2年期中美利差走势与北向资金对比

本文链接地址是https://www.qihuo88.net/qhzx/20292.html,转载请注明来源