【导读】来源:期货日报 上周在政策预期等因素影响下,市场情绪明显改善,A股大幅反弹。笔者认为,经过前期调整后,市场底部基本探明,由于海内外不确定性仍大,短期指数或重回振荡走势,但调整空间有限。 上周A股市场大幅反弹,市场情绪明显改善,日均成交额回升至9000亿元以上。A股主要指数悉数上涨,尤其是创业板和科创50指数表现领先,成长风格表现好于价值风格。 当前股…

来源:期货日报

上周在政策预期等因素影响下,市场情绪明显改善,A股大幅反弹。笔者认为,经过前期调整后,市场底部基本探明,由于海内外不确定性仍大,短期指数或重回振荡走势,但调整空间有限。

上周A股市场大幅反弹,市场情绪明显改善,日均成交额回升至9000亿元以上。A股主要指数悉数上涨,尤其是创业板和科创50指数表现领先,成长风格表现好于价值风格。

当前股市性价比较高

前段时间,受地产销售未见改善、海外紧缩预期持续、人民币被动贬值等因素影响,市场风险偏好受到抑制,A股大幅调整。从估值和风险溢价等指标看,市场已经回落至底部区域。截至11月4日,沪深300指数的估值为10.9倍,上证50指数的估值为8.8倍,较前一周分别上行0.55和0.37。尽管上周市场大幅反弹后估值小幅回升,但仍低于4月26日的估值水平。虽然中证500和中证1000指数的估值高于4月26日位置,但从历史分位看也处于较低水平。截至11月4日,中证500指数估值处于近10年来22.7%的历史分位水平;中证1000指数估值处于上市以来15%的历史分位水平。从风险溢价看,沪深300和上证50指数的风险溢价高于4月26日,说明当前股市性价比高于债市。

上周压制市场情绪的部分因素出现边际缓解,美联储加息落地,人民币贬值趋势放缓,同时政策预期发酵,带动市场情绪快速修复。从成交额看,上周日均成交额回升至9418亿元,较前一周大幅增加。10月28日,融资买入额占A股成交额的比重为5.95%,11月4日,融资买入额占比快速上升至7.8%,说明融资资金活跃度回升。主要指数换手率环比也出现明显上升,如上周上证综指换手率日均0.77%,前一周为0.64%。

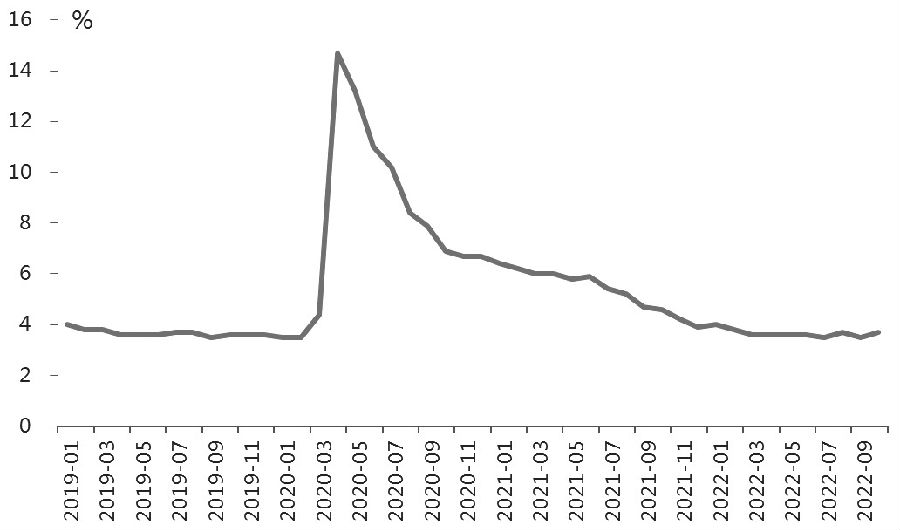

美10月非农数据好坏参半

虽然美国10月非农就业人数继续下降,但仍超市场预期。具体看,美国10月新增非农就业人数26.1万人,预期20万人,前值由26.3万人上修至31.5万人。拆分看,制造业和政府部门新增就业人数较上月有所增加,但服务生产部门新增就业人数明显回落(从上月的27.1万人下滑至20万人),其中教育和保健服务新增7.9万人,专业和商业服务新增3.9万人,为主要贡献项,但较上月均有所下滑。失业率小幅反弹,10月失业率为3.7%,高于预期的3.6%,较上月回升0.2个百分点。劳动参与率回落0.1个百分点至62.2%,就业意愿下降。时薪同比增速回落至4.7%,环比增速为0.4%,连续两个月上行,说明工资黏性较大,对通胀仍有压力。

美10月非农数据整体表现好坏参半,数据公布后美元指数走弱,非美货币集体反弹,大宗商品价格大涨。CME美联储观察显示,目前美联储12月加息75个基点的概率为48%,加息50个基点的概率为52%,预计终端利率水平在5.0%—5.25%区间。

上周美联储连续第四次加息75个基点,将联邦基金利率上调至3.75%—4%,符合市场预期。鲍威尔会后发言较为鹰派,他表示现在考虑暂停加息还为时尚早,未来终端利率将高于预期。整体看,美联储紧缩放缓窗口临近,对国内风险资产的影响逐步钝化。但由于其就业表现仍有韧性、通胀尚未明显回落,美联储加息有可能持续更长时间。重点关注本周即将公布的美国10月通胀数据。

图为美国失业率走势

三季报盈利增速低位振荡

从三季报看,A股整体营业收入有所回升,但利润增速继续低位振荡。全部A股、全部A股非金融石油石化单三季度营业收入同比增速分别为7.2%、7.9%,均较二季度有所改善,分别增长1.3、3.4个百分点。全部A股单三季度归母净利润同比增速为0.8%,较二季度下滑1.1个百分点,全部A股非金融石油石化归母净利润同比增速为-1.7%,较二季度上行0.3个百分点。2021年下半年以来,整体A股盈利增速出现回落,由于小盘股业绩弹性更大,所以中证1000和中证500板块下滑幅度较大,沪深300和上证50板块业绩表现相对平稳。但三季度大小盘盈利水平的分化程度已开始收敛。沪深300、上证50、中证500、中证1000单三季度营业收入同比增速分别为9.4%、9.6%、2.8%、4.4%,归母净利润同比增速分别为4.1%、1.7%、-20.5%、-8.2%。与二季度相比,上证50和中证1000的利润增速差值从18个百分点收窄至9.8个百分点。随着经济逐步修复,四季度之后中证500和中证1000业绩有望明显改善。三季报披露结束后,业绩对行情的影响将暂时告一段落。

增量资金有望重新流入

上周北向资金合计净流出50.11亿元,虽然净流出趋势尚未扭转,但幅度较前一周缩小,且上周五单日大幅净流入99.93亿元。10月份,由于美联储继续大幅紧缩,同时国内经济延续弱复苏、人民币贬值,北向资金单月大幅净流出573亿元。近期美元指数上升势头暂缓,人民币贬值压力缓解。11月4日,美元指数跌近2%,非美货币集体反弹,离岸人民币单日涨超1500点。随着国内经济企稳,我国国际收支保持基本平衡,而美国经济衰退概率上升,中美经济周期再度错位。因此,人民币贬值风险下降,北向资金有望重新回流。上周新成立偏股型公募基金54亿份,仍处于历史较低水平。随着指数企稳,赚钱效应回升,未来新基发行有望逐步回暖。上周融资资金净流入119.2亿元,从前一周的净流出转为净流入。

11月4日,人力资源社会保障部等五部门联合发布《个人养老金实施办法》,同日中国证监会也发布相关规定,对个人养老金投资公募基金业务进行了规范。制度落地后,个人养老金可以自主选择购买符合规定的公募基金等金融产品。对A股市场而言,个人养老金制度将推动更多中长期增量资金入市。

综合看,经过前期调整后,市场底部基本探明。上周在政策预期等因素影响下,市场情绪明显修复。由于海内外不确定性仍大,短期市场情绪可能出现反复,指数走势或重回振荡,但调整空间有限。笔者认为,由于经济基本面尚未明显改善,中小成长风格将表现更好,IM有望继续占优。(作者单位:东吴期货)

图为美国失业率走势

三季报盈利增速低位振荡

从三季报看,A股整体营业收入有所回升,但利润增速继续低位振荡。全部A股、全部A股非金融石油石化单三季度营业收入同比增速分别为7.2%、7.9%,均较二季度有所改善,分别增长1.3、3.4个百分点。全部A股单三季度归母净利润同比增速为0.8%,较二季度下滑1.1个百分点,全部A股非金融石油石化归母净利润同比增速为-1.7%,较二季度上行0.3个百分点。2021年下半年以来,整体A股盈利增速出现回落,由于小盘股业绩弹性更大,所以中证1000和中证500板块下滑幅度较大,沪深300和上证50板块业绩表现相对平稳。但三季度大小盘盈利水平的分化程度已开始收敛。沪深300、上证50、中证500、中证1000单三季度营业收入同比增速分别为9.4%、9.6%、2.8%、4.4%,归母净利润同比增速分别为4.1%、1.7%、-20.5%、-8.2%。与二季度相比,上证50和中证1000的利润增速差值从18个百分点收窄至9.8个百分点。随着经济逐步修复,四季度之后中证500和中证1000业绩有望明显改善。三季报披露结束后,业绩对行情的影响将暂时告一段落。

增量资金有望重新流入

上周北向资金合计净流出50.11亿元,虽然净流出趋势尚未扭转,但幅度较前一周缩小,且上周五单日大幅净流入99.93亿元。10月份,由于美联储继续大幅紧缩,同时国内经济延续弱复苏、人民币贬值,北向资金单月大幅净流出573亿元。近期美元指数上升势头暂缓,人民币贬值压力缓解。11月4日,美元指数跌近2%,非美货币集体反弹,离岸人民币单日涨超1500点。随着国内经济企稳,我国国际收支保持基本平衡,而美国经济衰退概率上升,中美经济周期再度错位。因此,人民币贬值风险下降,北向资金有望重新回流。上周新成立偏股型公募基金54亿份,仍处于历史较低水平。随着指数企稳,赚钱效应回升,未来新基发行有望逐步回暖。上周融资资金净流入119.2亿元,从前一周的净流出转为净流入。

11月4日,人力资源社会保障部等五部门联合发布《个人养老金实施办法》,同日中国证监会也发布相关规定,对个人养老金投资公募基金业务进行了规范。制度落地后,个人养老金可以自主选择购买符合规定的公募基金等金融产品。对A股市场而言,个人养老金制度将推动更多中长期增量资金入市。

综合看,经过前期调整后,市场底部基本探明。上周在政策预期等因素影响下,市场情绪明显修复。由于海内外不确定性仍大,短期市场情绪可能出现反复,指数走势或重回振荡,但调整空间有限。笔者认为,由于经济基本面尚未明显改善,中小成长风格将表现更好,IM有望继续占优。(作者单位:东吴期货)

本文链接地址是https://www.qihuo88.net/qhzx/18820.html,转载请注明来源