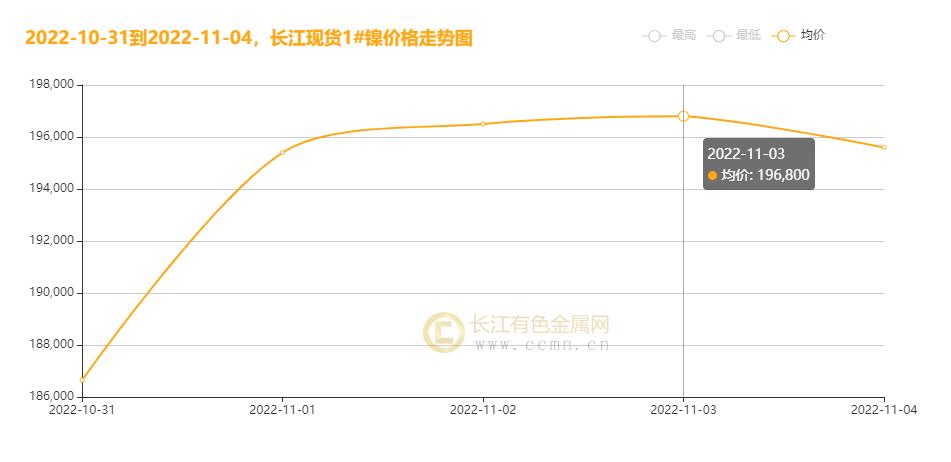

【导读】一、本周国内现货镍价走势 ▲CCMN现货镍本周走势图 影响本周镍价走势的主要因素回顾: 1、本周一加息在即,美元上涨金属承压,市场需求担忧加剧;受全球需求疲弱和疫情影响,中国10月工厂活动意外下降,不锈钢终端需求景气度不佳,镍供应过剩担忧再起,镍价震荡收跌。 2、中国10月PMI跌落至荣枯线,菲律宾雨季将至,镍矿价格坚挺,成本支撑强劲,升水下调交投略有好转…

一、本周国内现货镍价走势 ▲CCMN现货镍本周走势图影响本周镍价走势的主要因素回顾:1、本周一加息在即,美元上涨金属承压,市场需求担忧加剧;受全球需求疲弱和疫情影响,中国10月工厂活动意外下降,不锈钢终端需求景气度不佳,镍供应过剩担忧再起,镍价震荡收跌。2、中国10月PMI跌落至荣枯线,菲律宾雨季将至,镍矿价格坚挺,成本支撑强劲,升水下调交投略有好转,本周二镍价上涨。3、市场寄望于中国需求前景改善,美元受挫下跌提振金属价格,欧美股市齐涨,全球镍矿供应趋紧,成本强劲支撑下,本周三镍价续涨。4、美联储11月加息幅度符合预期,空头情绪暂缓,电池材料三元驱体对硫酸镍需求强劲,下方支撑有力,但镍市畏高成交转淡,本周四镍价小涨。5、美联储暗示提高利率上限期市承压,全球经济前景黯淡削弱金属需求,叠加商家畏高成交转淡,本周五镍价高位受阻,小幅收跌。二、伦敦期货镍走势

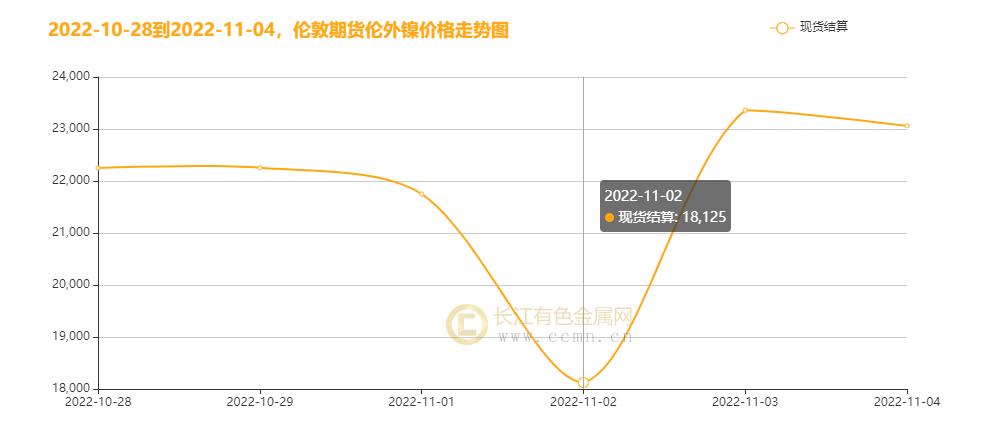

▲CCMN现货镍本周走势图影响本周镍价走势的主要因素回顾:1、本周一加息在即,美元上涨金属承压,市场需求担忧加剧;受全球需求疲弱和疫情影响,中国10月工厂活动意外下降,不锈钢终端需求景气度不佳,镍供应过剩担忧再起,镍价震荡收跌。2、中国10月PMI跌落至荣枯线,菲律宾雨季将至,镍矿价格坚挺,成本支撑强劲,升水下调交投略有好转,本周二镍价上涨。3、市场寄望于中国需求前景改善,美元受挫下跌提振金属价格,欧美股市齐涨,全球镍矿供应趋紧,成本强劲支撑下,本周三镍价续涨。4、美联储11月加息幅度符合预期,空头情绪暂缓,电池材料三元驱体对硫酸镍需求强劲,下方支撑有力,但镍市畏高成交转淡,本周四镍价小涨。5、美联储暗示提高利率上限期市承压,全球经济前景黯淡削弱金属需求,叠加商家畏高成交转淡,本周五镍价高位受阻,小幅收跌。二、伦敦期货镍走势 ▲CCMN本周伦镍走势图聚焦伦镍市场:本周市场集中关注美联储加息动向,北京时间11月3日凌晨2点,美联储正式宣布,将政策利率联邦基金利率的目标区间从3.00%至3.25%上调到3.75%至4.00%。这是美联储连续第4次加息75个基点,本次加息幅度符合市场预期;英国中央银行英格兰银行3日宣布,将基准利率从2.25%上调至3%,加息幅度创1989年以来最大幅度,英国央行行长贝利释放鸽派预期;据财新,11月1日公布的10月财新中国制造业采购经理指数(PMI)录得49.2,较9月回升1.1个百分点,连续第三个月处于收缩区间,表明制造业景气度持续下降。受散发疫情影响,10月制造业供给和需求同步收缩;本周台风“尼格”席卷菲律宾,受天气因素干扰,菲律宾镍矿发货环比继续下降、镍铁持续保持紧平衡,镍产业链成本重心上移,对镍价形成一定支撑。宏观因素多空逻辑交织,金属镍行情高位震荡,周内伦镍呈倒“V”字走势,本周伦镍探底回升。三、伦镍周库存情况

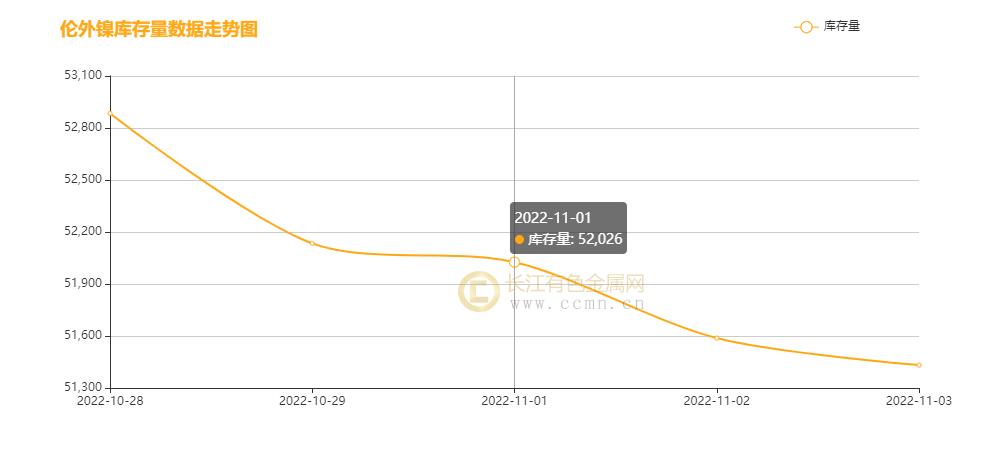

▲CCMN本周伦镍走势图聚焦伦镍市场:本周市场集中关注美联储加息动向,北京时间11月3日凌晨2点,美联储正式宣布,将政策利率联邦基金利率的目标区间从3.00%至3.25%上调到3.75%至4.00%。这是美联储连续第4次加息75个基点,本次加息幅度符合市场预期;英国中央银行英格兰银行3日宣布,将基准利率从2.25%上调至3%,加息幅度创1989年以来最大幅度,英国央行行长贝利释放鸽派预期;据财新,11月1日公布的10月财新中国制造业采购经理指数(PMI)录得49.2,较9月回升1.1个百分点,连续第三个月处于收缩区间,表明制造业景气度持续下降。受散发疫情影响,10月制造业供给和需求同步收缩;本周台风“尼格”席卷菲律宾,受天气因素干扰,菲律宾镍矿发货环比继续下降、镍铁持续保持紧平衡,镍产业链成本重心上移,对镍价形成一定支撑。宏观因素多空逻辑交织,金属镍行情高位震荡,周内伦镍呈倒“V”字走势,本周伦镍探底回升。三、伦镍周库存情况 ▲CCMN伦镍本周库存走势图11月3日LME镍库存总存量51432较前一日库存量增加156吨,本周库存延续去化,当前全球精练镍显性库存仍处于历史低位,低库存与低仓单状态下镍价弹性较大;新能源汽车行业推动锂电池行业的快速发展,增加对镍钴资源的需求。我国动力电池产销两旺,而三元电池是动力电池市场的销售主体,根据俄镍研报消息,随着市场对高镍三元前驱体产品的需求增加,新能源用镍量或成为未来5-6年镍消费的增长亮点。四、镍价下周后市展望宏观利空交织演绎下,今日国内金属市场震荡偏强,镍矿受天气扰动供应偏紧,下游钢厂采购较为旺盛,流通库存被逐步消耗;成本高企叠加现货紧缺,价格不断走强,镍豆自溶硫酸镍即期利润好转,纯镍显性库存仍维持去库;市场有关印尼出口贸易政策趋紧消息进一步引发市场对供给担忧,远端镍价回升力度较大,周初市场多头资金择机入场推涨镍价,但下游对高价镍资源接受度明显减弱,现货升水持续下调,镍价短期或延续高位波动。不确定性风险:俄乌局势、镍收储消息落地、印尼镍出口税落地、疫情扰动、不锈钢厂价格政策变化。本观点仅供参考,不做操盘指引(长江有色金属网服务热0592-5668838)

▲CCMN伦镍本周库存走势图11月3日LME镍库存总存量51432较前一日库存量增加156吨,本周库存延续去化,当前全球精练镍显性库存仍处于历史低位,低库存与低仓单状态下镍价弹性较大;新能源汽车行业推动锂电池行业的快速发展,增加对镍钴资源的需求。我国动力电池产销两旺,而三元电池是动力电池市场的销售主体,根据俄镍研报消息,随着市场对高镍三元前驱体产品的需求增加,新能源用镍量或成为未来5-6年镍消费的增长亮点。四、镍价下周后市展望宏观利空交织演绎下,今日国内金属市场震荡偏强,镍矿受天气扰动供应偏紧,下游钢厂采购较为旺盛,流通库存被逐步消耗;成本高企叠加现货紧缺,价格不断走强,镍豆自溶硫酸镍即期利润好转,纯镍显性库存仍维持去库;市场有关印尼出口贸易政策趋紧消息进一步引发市场对供给担忧,远端镍价回升力度较大,周初市场多头资金择机入场推涨镍价,但下游对高价镍资源接受度明显减弱,现货升水持续下调,镍价短期或延续高位波动。不确定性风险:俄乌局势、镍收储消息落地、印尼镍出口税落地、疫情扰动、不锈钢厂价格政策变化。本观点仅供参考,不做操盘指引(长江有色金属网服务热0592-5668838)

本文链接地址是https://www.qihuo88.net/qhzx/18732.html,转载请注明来源