螺纹钢:

日盘螺纹钢价格震荡偏弱运行,空头增仓较多。全国各地疫情散发,市场对旺季担忧加剧。根据钢联数据,螺纹钢产量减7.73万吨至293.44万吨,厂库减10.80万吨至204.49万吨,社库减21.55万吨至457.93万吨,总库存减32.35万吨至662.42万吨,表需增加66.89万吨至325.79万吨。基本面上,螺纹钢供给或受限产有所下降。同时钢厂利润低,增产意愿不强。需求端受到疫情扰动,节后终端补库完成,但表需较节前下降较多。螺纹钢库存偏低,需求受疫情干扰,但托底刚需有韧性,虽然螺纹钢期价已经跌破了主要支撑位,但螺纹钢期价估值已经较低,基差较大,继续做空性价比不高,中长期谨慎看涨,操作上等待逢低做多机会。

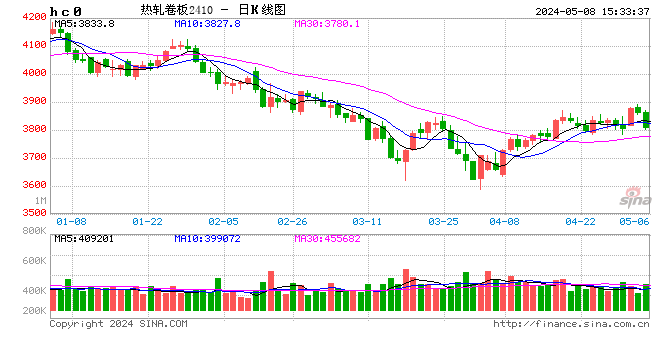

热卷:

日盘热卷期价偏弱运行,01合约与螺纹大约平水。根据钢联数据,热卷产量增加6.94万吨至312.93万吨,厂库增加0.73万吨至84.84万吨,社库增加8.80万吨至258.86万吨,总库存增加9.53万吨至343.7万吨,表需增加19.39万吨至303.40万吨。疫情对制造业影响更大,下跌过程中卷螺差继续扩大。华南市场今年新增投入热卷资源较多,压制南方价格,南北价差持续低位维持,北材南下的条件并不具备。尽管目前热卷厂亏损较大,但由于新产能和企业性质的原因,供给弹性较低,上周产量仍在增加。短期内疫情承压下热卷价格偏弱运行,可以把热卷作为黑色里的空配对待。

铁矿石:

日盘铁矿石期价破位下行,盘中击穿700整数关口,空单加仓较多。基本面上看,供应端,澳巴季末发运冲量结束,10月全球发运及中国到港量环比下滑,但10月中旬左右的到港量有望放量。国产矿端北方主要矿区陆续停产,内矿资源较紧张。需求端,限产范围扩大,铁水短期内见顶。铁矿价格近期更多跟随成材需求走,短期内疫情扰动对铁矿石抛压压力较大。总的来看,限产因素略早于预期,若10月需求不及预期加之10月中旬以后铁矿石放量到港,钢厂利润继续走薄,铁矿石价格偏弱运行。

焦煤:

昨天焦煤下跌为主。昨天消息很多,笔者认为利空消息多一些。首先是螺纹钢表需325,数据还是非常不错,但是市场没有去交易这个数据(其实每次周四出表需,如果不是特别超预期,盘面都不会特别去交易,因为一般都已经交易过了)。另外煤炭股大跌,关于大跌原因众说纷纭,有说是因为部分煤企下调长协价,也有传煤管票取消。

焦煤基本面方面,产量继续减少,煤矿库存反而在累积,笔者猜测可能是因为疫情影响的关系。竞拍市场方面情绪尚可,流拍率比较低,短期焦煤的基本面尚可。

整体来看,焦煤短期还是处于偏紧的状态,但是向上的驱动越来越弱,利好已经渐渐消耗殆尽。后期来看要关注的几点,一是需求的恢复情况,二是煤炭相关政策,三是铁水是否开始下滑。策略上,可以轻仓试空,止损设在前高

焦炭:

昨天焦炭小幅回落。黑色整体比较弱势,铁矿跌的较多,焦炭有焦煤支撑比铁矿强势一些。昨天焦炭发起第二轮提涨,主流钢厂暂未回应。

焦炭基本面方面,受限产影响,本周焦炭产量下滑;库存小幅累积,这和焦煤比较相似。焦化利润收缩,多数焦企处于盈亏平衡和小幅亏损状态。钢厂方面,原料低库存+高开工依然对原料有一定需求,不过最近钢材市场表现十分疲软,对原料的采购也趋于谨慎。

整体来看,焦炭依然是受上游煤矿和下游钢材的影响,短期建议观望为主。

聚烯烃:

昨日,PP01收于7715,L01收于7881,现货成交略好转。当前,聚烯烃受到成本端的影响价格回落,同时前期下游原料地位的补库逻辑并未走出。伴随着开工率的上升,聚烯烃供应转松。需求角度,疫情叠加外围需求的走弱,继续影响国内消费,成交较难支撑聚烯烃价格。同时,原油当前位置上方压力较大,成本端的支撑并非之前那么牢不可破。因此,相较于9月,下游同样有补库需求,但开工恢复,标品问题相对缓解,成本端偏空,价格上方相对有限。短期内,成本似有异动,成交开始好转,空单选择止盈。

以上评论由分析师顾双飞(Z0013611)、李嘉豪(Z00180077),助理分析师周甫翰(F03095899)、李春阳(F03086646)提供。

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。

本文链接地址是https://www.qihuo88.net/qhzx/17978.html,转载请注明来源