南华期货夏莹莹

摘要

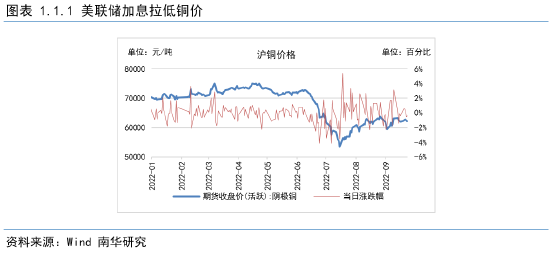

受美联储6月加息和鹰派言论影响,铜价自6月中下旬开启了为期一个月的下跌,从7万元每吨上方回落到5.5万元每吨下方,后因超跌及需求环比企稳再度回到6万元每吨附近。

宏观方面,国内外分叉现象愈发明显。国内方面依然以稳增长为主题,整体货币政策和财政政策都较为宽松。海外方面则以紧缩性货币政策为主,美联储、欧央行先后加息。国内外货币政策劈叉的主要原因是通胀水平的不同。欧美地区通胀均一度超过8%,而我国则稳定在2%。海外制造业PMI的回落对铜需求有一定的负面影响。欧元区和铜相关的制造业PMI和5月相比均大幅回落。

基本面,供给端铜矿的扰动超预期,智利的铜企国有化、秘鲁当地社区针对铜矿的罢工堵路事件、铜矿品位的下降等导致南美地区铜矿产量不及预期。需求端,同比数据表现较差,但环比数据已经企稳。电源电网表现强劲;地产板块依旧疲软,导致相关产业,如家电、地产端铜线等,需求一般;新能源汽车产销的火热弥补了传统燃油车表现的不足。

展望第四季度,铜价将震荡承压为主。宏观方面,美联储加息及缩表的预期或使得美元继续保持强势,在IMF和世界银行均调降全球经济增长预期的背景下,滞胀周期的到来或难以避免,制造业PMI或有所回落。基本面,供需双弱或成为主旋律。铜矿主要供给地区南美或因为地缘政治、水资源短缺、铜矿品位下降等因素而产量降低,印尼、蒙古、刚果、澳大利亚等地区的铜矿或继续保持稳中有增。需求端海外相对疲弱,导致国内铜相关出口量的降低。国内电源电网或依然保持稳健的增长,对铜价起到支撑作用。地产难有好转,拉低家电需求。新能源汽车或继续爆发式增长。

2022年第四季度沪铜运行区间5.4万-6.4万元每吨,伦铜运行区间7000-8200美元每吨。

策略:逢高做空。

风险点:环比数据变好使得市场对铜价接受程度增加;市场逐渐消化宏观预期。

第1章2022年第三季度铜价回顾

1.1. 沪铜触底反弹

受美联储6月加息和鹰派言论影响,铜价自6月中下旬开启了为期一个月的下跌,从7万元每吨上方回落到5.5万元每吨下方,后因超跌及需求环比企稳再度回到6万元每吨附近。

宏观方面,国内外分叉现象愈发明显。国内方面依然以稳增长为主题,整体货币政策和财政政策都较为宽松。海外方面则以紧缩性货币政策为主,美联储、欧央行先后加息。国内外货币政策劈叉的主要原因是通胀水平的不同。欧美地区通胀均一度超过8%,而我国则稳定在2%。海外制造业PMI的回落对铜需求有一定的负面影响。欧元区和铜相关的制造业PMI和5月相比均大幅回落。

基本面,供给端铜矿的扰动超预期,智利的铜企国有化、秘鲁当地社区针对铜矿的罢工堵路事件、铜矿品位的下降等导致南美地区铜矿产量不及预期。需求端,同比数据表现较差,但环比数据已经企稳。电源电网表现强劲;地产板块依旧疲软,导致相关产业,如家电、地产端铜线等,需求一般;新能源汽车产销的火热弥补了传统燃油车表现的不足。

第2章欧美继续加息,国内相对温和

2.1. 欧美PMI回落,CPI继续爆表

欧美地区PMI持续回落,且和铜相关的制造业分项表现较差,出现“质”和“量”均不及预期的表现。美国制造业PMI持续回落,8月仅为52.8。从分项上看,回落的主要原因是物价水平。物价水平从今年3月的87.1逐步向下,8月仅录得52.5,其背后的主要原因是原油价格的下降。新订单和产出持续在荣枯线附近徘徊,表明制造业实际处于较为温和的水平。欧元区PMI已连续两个月位于荣枯线以下,且有继续向下的趋势。干旱问题使得航运受阻,能源危机使得农业、工业都遭受严重冲击,且在短期内无缓解迹象。从分项上看,和铜相关的采矿业、汽车、房地产、机械制造、工程等领域的新订单指数均逼近45,较5月有明显回落。我国制造业PMI一直在荣枯线附近徘徊,反映出经济复苏情况一般。由于海外制造业的低迷,我国相应的出口也较弱。随着海外加息的不断进行,中长期投资将受到抑制,制造业的压力将逐渐增大,预计今年第四季度海外制造业PMI难有回升,我国则继续在荣枯线附近震荡。

通胀数据虽有所回落,但是回落幅度仍无法达到预期。美国8月未季调CPI同比上升8.3%,高于市场预期的8.1%,略低于前值的8.5%。在剔除了食品和能源价格的波动后,未季调核心CPI录得6.3%,高于预期的6.1%。如此高企的通胀数据已然成为美联储货币政策调整时考虑的核心因素。在我们意料之中的是,欧元区的通胀水平已经超过美国,其见顶时间会较美国落后2-4个月,因为其受到俄罗斯能源的影响更大。随着欧美央行的加息,通胀有望在今年年末回到7%附近。

欧美地区失业率持续低位徘徊,我国青年失业率持续走高。美国的失业率持续在4%以下,劳动力市场甚至出现短缺的情况。近3个月新增非农就业累计增加超过113万人,反映出劳动力市场的强劲。因此美联储在加息进程中鲜少考虑给劳动力市场带来的负面影响。欧元区的失业率持续低于7%,整体就业环境偏好。相较之下,我国的就业形势比较严峻。国家统计局新闻发言人、国民经济综合统计司司长付凌晖在发布会上谈到当前就业形势时表示,今年以来,受超预期因素影响,就业压力有所加大。我国就业形势总体稳定,失业率连续回落。但也要看到,就业总量压力和结构压力依然存在。城镇调查失业率虽持续走低,但是16-24岁人口的失业率逼近20%,且有持续走高的趋势,暂时未见拐点。对此,全国各地都在积极出台相应的帮扶政策来提高就业率。预计在第四季度青年失业率或在20%以上见顶。

国际货币基金组织(IMF)7月发布了最新一期《世界经济展望》报告,对2022年全球经济增长持悲观态度,将增长预期下调至3.2%,比2022年4月发布的预期又下调了0.4个百分点;对2023年全球增长预期下调至2.9%,比2022年4月发布的预期下调0.7个百分点。IMF认为,全球范围内尤其是在美国和欧洲主要经济体高于预期的通货膨胀引发金融环境收紧,乌克兰危机的负面溢出效应等进一步冲击世界经济。

2.2. 美联储继续加息,国内宽信用

美国联邦储备委员会在9月的利率决议上宣布将联邦基金利率目标区间上调75个基点到3%至3.25%之间。这是美联储今年连续第三次加息75个基点,美联储今年3月开启加息周期应对高通胀,已连续进行5次加息,累计加息300个基点。

美联储主席鲍威尔在会后召开的新闻发布会上表示,为了将目前的高通胀降至美联储目标水平,美国经济将经历一段低于趋势水平的增长时期,劳动力市场也会走软,但这是需要承担的痛苦,因为恢复价格稳定尤为重要。鲍威尔坦言,在遏制通胀、恢复价格稳定的过程中,要想实现相对温和的失业率上升、实现经济“软着陆”将非常具有挑战性。他说,如果货币政策需要进一步收紧至更具限制性的水平,或者收紧需要持续更长时间,“软着陆”的可能性会降低。

美联储当天发布的最新季度经济预测,美联储官员对去年第四季度到今年第四季度经济增速的预测中值为0.2%,明显低于6月预测的1.7%,体现出他们对美国经济前景的预期更为悲观。预测显示,美联储官员对2023年第四季度美国失业率的预测中值为4.4%,较6月预测上调0.5个百分点。美联储的最新季度经济预测还显示,美联储官员对今年年底联邦基金利率的预测中值为4.4%,明显高于6月预测的3.4%;对明年年底联邦基金利率的预测中值为4.6%。

第四季度美元指数或借着美联储加息的步伐继续保持强势。欧洲央行在第三季度的加息已经反映出全球主要经济体以美联储作为参考,在整个2022年下半年都以收紧为主。在这样的背景下,若美联储在11月和12月的议息会议上都采取动作,美元指数有望冲击120的高位,铜价则将承压。

M0同比继续上升,持币需求依然强烈。M2同比走高,但社融表现较差,说明市场上的资金充裕,但多停留在金融体系,实体需求偏弱,与上月所体现的情况一致。8月,M1同比大幅回落,也表明企业活化资金不多,投资需求少。财政存款和非银机构存款大幅减少,而住户和企业存款大幅增加,政策端发力较为明显。在7月数据崩塌后,8月金融数据整体表现有所企稳,但老问题持续,虽然政策发力开始显现,但经济还是处于弱复苏状态,“宽信用”之路依然崎岖。

第3章供给或继续小幅偏紧,需求有望恢复

3.1. 供给端偏紧或将持续

整个2022年上半年,南美传统铜矿产区智利和秘鲁的扰动超预期,导致两国铜矿产量同比下跌超过8%。第三季度产量依然未见明显好转。以7月的数据为例,智利铜产量同比下跌8.6%,秘鲁铜产量同比下滑6.6%。其中,智利铜业委员会Cochico表示国有的Codelco产量同比下降6.5%,英美资源和嘉能可控制的Collahuasi产量同比下降12.4%,必和必拓控股的Escondida产量同比下降1.8%,嘉能可和必和必拓主要控股的Antamina铜矿产量同比下降9.1%,南方铜业产量同比下降14.5%,五矿旗下的LasBambas在6月恢复生产,暂无铜矿产量数据。

虽然南美地区的产量较低,但是其他产铜国陆续有项目投入。紫金矿业在刚果投资的Kamoa铜矿和塞尔维亚的Timok铜矿均投产顺利,目前运行情况良好。印尼的Grasberg产量也较丰富。蒙古现有的铜矿也有产量的增加。

展望第四季度,智利铜矿受到的扰动或仍然较大,秘鲁则有望小幅恢复,印尼、蒙古、刚果、澳大利亚等地区的铜矿或继续保持稳中有增。智利受到的扰动主要是现有铜矿产量的降低,虽然有Chuquicamata新增铜矿的投入,但是水资源、疫情、品位下降等问题的影响无法忽视。秘鲁新增铜矿的产能高于智利,且现有铜矿受水资源短缺影响较小。

从国内铜元素供给端的分项来看,虽然海外铜矿供给存在一定的扰动,得益于我国矿企和海外矿企的长单协议,铜矿进口仍然有所增加。8月初秦皇岛发生严重的货代违约事件,导致价值60亿元的铜精矿在未收到货主指令的情况下放货。该事件的发生使得对于进口铜矿、精炼铜等品种的审批更加严格,长期影响有限。

TC/RC在第三季度基本保持稳定,在70/7-80/8之间波动,侧面反映出铜的供需已经趋稳。展望第四季度,由于需求的相对较弱,TC/RC或将有小幅上升。

精废价差在第三季度小幅回落。由于铜价在第三季度波动较大,精废价差的波动也相对较大。展望第四季度,由于废铜供给暂时没有放量,精废价差或继续围绕600元每吨附近震荡。

3.2. 需求喜忧参半,第四季度或有所好转

第三季度整体需求并未见太大增长,国内喜忧参半,国外相对较差。国内方面,电力电网表现较好,但是对铜的需求量并未见太大增长。房地产仍然低迷;白色家电整体表现一般,内部存在分化;新能源汽车继续爆发式增长拉动整体汽车行业的产销。

电源投资1-7月累计同比增加16%。从分项来看,太阳能光伏无疑是电源投资的明星,现已超过风电成为电源投资占比最大的一项。依靠政策倾斜叠加技术革新,1-7月光伏投资同比大增超过250%,光伏装机新增量累计增加110%。但是需要注意的是,铜在光伏组件中的占比较低,主要用在逆变器和导电材料中,而晶硅组件、薄膜光伏组件等的价格大幅高于铜。因此爆发式增长的光伏投资对于铜的拉动作用有限。今年火电投资有较为明显的增加,主要是在设备的维修上,其新增装机量同比下降近20%。预计第四季度电源投资将继续增加,光伏保持强势,在总投资占比上有望超过30%。

电网投资1-7月累计同比增加10%,达到2239亿元。国家电网8月3日召开重大项目建设推进会议,公司董事长辛保安强调要发挥电网基础支撑、投资拉动和服务保障作用,到年底前再完成投资近3000亿元,带动产业链上下游投资超过2.6万亿元。若国家电网在8-12月内能够完成3000亿元的投资,则今年总投资将超过5200亿元,同比增加6%,为近年来最大的同比增幅。

季节性较为明显的电源和电网投资在今年第四季度或将继续保持强势,尤其是电网部分,其对铜需求的支撑作用也会较为明显。

房地产市场的低迷或在第三季度见底。目前具体的地产数据仍然显示出前端和后端的分化,前端上土拍、开工和施工同比增速继续恶化,而终端方面在保交楼等政策支持下,竣工改善明显,地产销售的同比跌幅也有所收窄。这背后体现的问题是地产从终端向前端投资的传导依旧不畅:一方面是疫情(管控)反复、经济下行压力挥之不去,居民部门的信心还有待恢复;另一方面,地方的地产政策在“应用尽用”上还存在反复,例如近期苏州刚推出放开外来人口限购的政策又再次收回。竣工面积从累计同比的角度似乎已经触底,单月同比的增速已经在0%附近。在“保交楼”的推动下,可以期待第四季度竣工端的进一步的环比改善。

我们认为今年第四季度和明年房地产的主线和底线仍是“不发生系统性风险”。从政策端我们也可以感受到克制,不用大水漫灌来饮鸩止渴。通过房地产来保经济的可行性不大。尽管仍可以期待一些对房企资金的利好的措施,如放宽民企融资,放开“三道红线”等,但是从时间和空间来说,房地产周期是一个漫长的周期,传导路径长,我们不认为第四季度地产端的用钢需求能有大起色,地产周期仍处于一个长期筑底的过程。我们给予第四季度地产需求-25%的同比增速。

受政策刺激,汽车市场表现良好。财政部、国家税务总局在5月宣布对购置日期在2022年6月1日至12月31日期间且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车减半征收车辆购置税。从总量上看,由于第二季度疫情影响虽然仅上升不到5%,但是6-8月汽车产销单月同比增加均接近30%,反映出国家政策的刺激对于汽车行业非常明显。新能源方面更是表现得异常突出,产销同比均保持100%以上的增长速度。今年前8个月新能源车的产量已超过去年全年。根据这样的增长速度和政策刺激,外加高油价对传统燃油车的刺激,预计今年新能源车产销有望超过700万辆,全国汽车产量则有望超过2730万辆。

受地产板块影响,白色家电表现不尽如人意。空调和彩电产量同比小幅降低。预计第四季度白色家电的产销或继续回落。首先,耐用品在经济形势不好的时候往往面临较大的压力。其次,白色家电的消费属于改善性消费,不属于刚性消费,所以销量很可能受到压制。然后,目前我国的消费刺激政策主要集中在汽车领域,对家电的刺激程度一般。最后,由于大宗商品价格上涨,今年白色家电企业在上半年均有不同幅度的提价,这对销量有负面影响。

3.3. 上期所季节性去库,海外持续低库存

国内库存方面,上期所库存一直处于季节性历史低位,保税区库存持续走低,这为铜价在阶段性低点提供较强的支撑。海外LME库存也处于季节性相对低位。普遍的低库存现象在目前的价格区间难以有所改变,因为矿企和贸易商都有较为理想的利润空间,注册成仓单的意愿较低,且在第四季度或难以改变。

第4章2022年第四季度铜价展望

展望第四季度,铜价将震荡承压为主。宏观方面,美联储加息及缩表的预期或使得美元继续保持强势,在IMF和世界银行均调降全球经济增长预期的背景下,滞胀周期的到来或难以避免,制造业PMI或有所回落。基本面,供需双弱或成为主旋律。铜矿主要供给地区南美或因为地缘政治、水资源短缺、铜矿品位下降等因素而产量降低,印尼、蒙古、刚果、澳大利亚等地区的铜矿或继续保持稳中有增。需求端海外相对疲弱,导致国内铜相关出口量的降低。国内电源电网或依然保持稳健的增长,对铜价起到支撑作用。地产难有好转,拉低家电需求。新能源汽车或继续爆发式增长。

2022年第四季度沪铜运行区间5.4万-6.4万元每吨,伦铜运行区间7000-8200美元每吨。

策略:逢高做空。

风险点:环比数据变好使得市场对铜价接受程度增加;市场逐渐消化宏观预期。

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货股份有限公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货股份有限公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

本文链接地址是https://www.qihuo88.net/qhzx/17966.html,转载请注明来源