南华期货李嘉豪

摘要

三季度,玻璃和纯碱的行情经历了一波下杀后进入了区间震荡。主力远月阶段受到预期的影响估值向下,近月阶段则是收敛基差。

进入四季度后,玻璃的问题在于解决库存压力,而玻璃的问题也是纯碱的问题。从静态视角来看,玻璃四季度的日熔下滑通道开启,去库趋势基本形成,但需求则决定了库存去化的幅度;而玻璃的需求,与房地产的景气度和政策层面的影响息息相关。

纯碱的基本面相较于前期,矛盾则相对不大。供给,在高利润驱动和价格走弱预期影响下,开工预计往上;重碱,浮法冷修和光伏点火存在博弈,同时原料库存的低位也限制了表需的下方空间;轻碱,有刚需,但今年总体重心下移明显。未来的纯碱BACK结构基本确定,但是低库存下缺口仍在,价格存在剧烈波动的风险。

风险点:房地产板块复苏带动玻璃需求;

第1章玻璃纯碱2022年三季度行情回顾

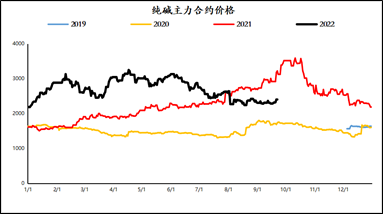

玻璃纯碱期货:2022年三季度玻璃纯碱均呈现走弱后横盘的走势。受到房地产板块的影响,玻璃期货价格持续破位,但伴随着需求的边际好转以及冷修的兑现,玻璃01合约价格逐渐进入1450-1550的区间震荡。而纯碱走势受到玻璃影响较大,现货的重心下移也一定程度带动了纯碱价格的回落。

图1:玻璃纯碱期货主力合约价格走势图

资料来源:WIND南华研究

资料来源:WIND南华研究

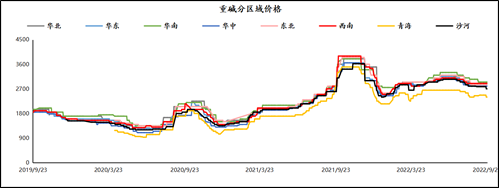

玻璃纯碱现货:玻璃现货受到库存压力的影响重心下滑,价格已经打到了玻璃厂成本线的下方;同时大小板价差不断走扩后,带动了小板产销的好转。当前,玻璃现货大体上呈现涨跌互现的状态,部分玻璃厂在成本压力下表达出涨价意愿,但是部分玻璃厂又受限于库存压力下调价格促进产销。纯碱相对于三季度初,受到浮法端的影响,现货价格重心下滑。

图2:玻璃纯碱现货价格走势图

资料来源:南华研究

资料来源:南华研究

第2章 玻璃基本面现状分析

2.1.玻璃供应分析

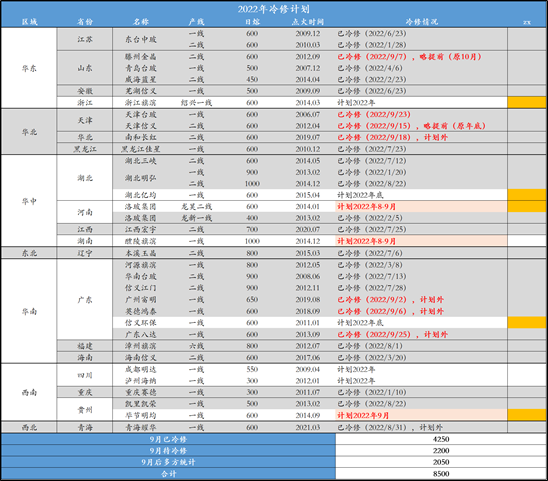

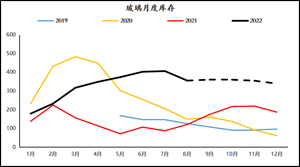

当前,玻璃受到成本压力影响,日熔开始进入下滑轨道;除了计划内,9月份开始出现多条计划外的冷修。截至9月26日,9月份的冷修已达4250吨,日熔下滑较为明显。后续,计划中的冷修计划放缓,计划外的冷修则需要根据库存、利润、点火时长去综合考虑。对于“冷修”一事,不管从机会成本,还是沉没成本考虑,对于玻璃厂都是一个极其艰难的抉择,从近期原本有冷修计划的企业依旧在积极调价调整生产可看出,玻璃厂除非是到了万不得已的境地,不然依旧会继续考虑生产。四季度来看,现货虽有波动,但大多玻璃产恐难克服利润上的困境。鉴于9月份的多条计划外的冷修,我们认为未来四季度依旧存在意外冷修的情形,10-11月份预计仍有季节性支撑,恐难出现9月份的大批冷修的情形,12月依旧或是意外冷修兑现的窗口,届时考虑玻璃厂春节前的库存控制情形。

图3:玻璃供应

资料来源:隆众咨讯南华研究

资料来源:隆众咨讯南华研究

2.2.玻璃需求分析

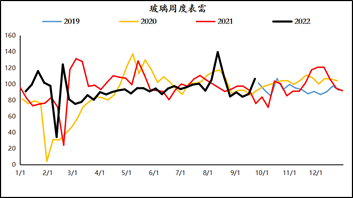

对于玻璃今年的需求,表需表现较往年异常平稳,仅8月份出现了明显的毛刺。回顾8月份的行情,下游经历了疫情、梅雨季的淡季后,玻璃厂集中性的涨价调动了市场的补库情绪,但订单的平淡也冲淡了行情上涨的高度。从产销上也能明显看出,今年产销重心主要集中在沙河,湖北次之,华东较弱;产销的差异很大程度受到了价格因素的影响,玻璃厂对择低采购,侧面反应了需求的弱势。8月份,各地都出现了产销同频好转,但是持续性都不佳,也证明了没有订单配合的产销好转仅为下游的阶段性补库,难带动库存的持续去化。

需求的实际好转,一是观察产销的连续性但较为滞后,二是通过深加工企业的订单情况。而下游的需求本质上还是依赖于房地产,部分来源基建。环比上来看,房地产在政策上、销售表现上确有利多,但深加工订单上只反应了季节性上缓慢的修复,政策上对玻璃需求的传导暂未兑现。因此,四季度对于玻璃的需求,虽然环比上有所修复,但是也难走出景气度,需要关注玻璃下游在库存低位下刚需补库的情形。

图4:玻璃需求

资料来源:隆众资讯南华研究

资料来源:隆众资讯南华研究

第3章 纯碱基本面现状分析

3.1.纯碱供应分析

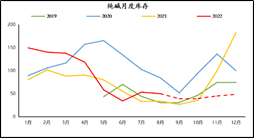

纯碱的供应三季度出现了明显的下滑,部分在于计划内的检修,部分在于限电导致的产量下滑。受限于三季度轻碱的弱势,重质化率维持在50%上方。

四季度,纯碱开工预计稳定在85%上方。利润角度,氨碱法、联碱法、天然碱均存在较厚的利润,且在未来有较大投产压力、下游预期偏弱的情形下,提高产量是大多数碱厂会选择的策略。同时,经历了三季度的集中检修后,大多数企业的库存并不高,后续如非因为装置自身问题,开工预计可达90%附近。

重质化率的走高,一方面在于光伏和浮法的点火导致重碱的需求量增加,另一方面在于7-8月份轻碱下游在经历了二季度的补库后采购积极性下滑。但轻碱原料库存在三季度有所消耗,同时出口持续维持高位,进入四季度后,产量或短期内向轻碱倾斜。但是宏观层面、利润方面,都表现了轻碱需求的重心下移,重质化率长期均值预计维持50%上方。

图5:纯碱供应

资料来源:隆众资讯南华研究

资料来源:隆众资讯南华研究

3.2.纯碱出口分析

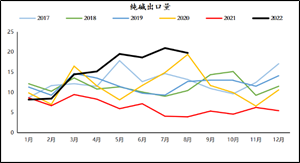

今年,受到外部能源问题的影响,纯碱的出口窗口持续处于打开状态。同时,部分地区的运输问题,导致了国内纯碱出口出现了传统贸易物流以外的额外订单增量。因此,今年纯碱的出口明显高于往年,且在三季度达到了新高,9月的出口据了解或再创新高。四季度,国外能源处高位,纯碱的出口景气度预计可继续维持;但部分地区“衰退”预期加剧,外部需求重心下滑,北美运输恢复,因此市场上对于出口预期的大胆展望或并非理性,出口重心预计维持三季度水平。

图5:纯碱进出口

资料来源:隆众资讯南华研究

资料来源:隆众资讯南华研究

3.3.纯碱需求分析

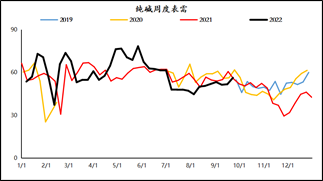

三季度,纯碱需求表现弱势。疫情、高温、限电以及纯碱高价压制下游利润,都导致了三季度纯碱的弱势。进入9月后,表需环比出现好转,主要体现在轻碱的需求的好转。下面,我们对于轻碱和重碱进行分析。

图6:纯碱表需

资料来源:隆众资讯南华研究

资料来源:隆众资讯南华研究

先看轻碱,在经历了7-8月轻碱低估之后,9月份出现了需求的回升。对于轻碱下游的定义,多为较分散、备库低、但存在刚需、容易出现集中备货。因此7-8月份,在出口表现良好的情形下,轻碱实际需求呈现极度疲态,下游的原料库存消耗。进入9月后,限电结束和季节性的需求好转都带动了轻碱下游出现阶段性的补库。但根据9月出口预测倒推轻碱的实际需求,可得轻碱的刚需重心确实出现了下滑。9月份末的轻碱需求涵盖了节假日的补库、轻碱的刚需、极好的出口;进入四季度后,轻碱的需求以刚需叠加出口为主,总体表需预计较9月尾下滑。

图7:纯碱表需

资料来源:隆众资讯南华研究

资料来源:隆众资讯南华研究

再看重碱,重碱进入三季度后,表需水平重心下滑后维持在水平状态。后市来看,对于01合约,浮法端的预期仍需通过产线的冷修兑现,但鉴于下游原料库存已处于20-25区间,为近年的历史低位,浮法对重碱的需求出现明显向上或向下的可能性不大,预计维稳为主。光伏的分歧则是在,行业的大方向和短期的光伏玻璃过剩。三季度受到硅料价格影响,光伏下游利润受到一定程度压缩,光伏玻璃也出现了较为明显的累库。后续,短期的光伏玻璃累库较难造成光伏日熔的下滑,但投产的进度或将相对于前期放缓。综上,四季度的重碱的表需重心预计维持水平,需关注后续冷修的兑现进度。

图8:纯碱表需

资料来源:隆众资讯南华研究

资料来源:隆众资讯南华研究

第4章 玻璃纯碱平衡表

4.1.玻璃平衡表

对于玻璃的预期,不在于何时出现去库趋势,而在于库存压力是否能在春节前有效去化。从趋势上看,供应下滑,假设四季度需求维稳偏多,玻璃的去库趋势确能兑现。但我们看到在需求恢复有限的情形下,玻璃的库存去化速度十分有限。因此,玻璃01合约价格预计继续承压,直到出现更多的冷修,或在需求端能看见订单的明显回升。

图9:玻璃平衡表

资料来源:南华研究

资料来源:南华研究

4.2.纯碱平衡表

对于纯碱未来的预期,市场较为一致的观点是“紧平衡”。主要的分歧在于轻碱的需求和出口的预期。结合前面对于纯碱预期的判断,轻碱的需求维持刚需,出口景气度维持在20万吨,重碱日熔下滑但考虑原料库存后保守给到重心略上移,纯碱的四季度大体上平衡小累。可能出现计划外的情形在于:装置自身负荷波动造成纯碱产量被动下滑;宏观转暖后,轻碱需求表现景气度;“保教楼”促进玻璃需求,利润修正后玻璃厂或补库或点火。从当前视角,可能性上来看,供给的波动大于轻碱的景气大于重碱。

资料来源:南华研究

资料来源:南华研究

第5章 玻璃纯碱2022年三季度展望

四季度的玻璃纯碱依旧是,宏观逻辑驱动,自身基本面“尽量”配合的情形。玻璃的症结在房地产,纯碱的症结在玻璃。

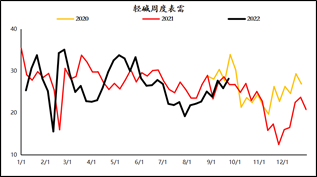

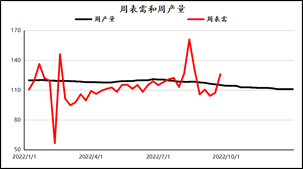

回顾玻璃的周产量和周表需,我们能发现玻璃供应下滑的大方向相对确定的情形下,需求才是库存是否能有效去化的关键。玻璃的需求从新开工角度看长期将进入下滑通道,而短期能解燃眉之急的就是一直在等待的“竣工周期”以及“保交楼”。前期断贷和疫情一定程度都冲淡了竣工周期的逻辑,而近端虽利好频出,但订单环比上的修复都没有表现出明显的起色,保教楼是未来有信心解决的问题,但01合约能否兑现目前来看难度较大。根据自身样本推导,今年玻璃的表需,前三季度的周度表需均值分别为108.97、112.34、118.95;6-9月份的周度表需均值分别为114.34、118.42、126.73、115.53;日熔周度产量大体未来区间在110-115万吨,因此假设玻璃能维持三季度的水平,玻璃能开启去库的趋势,10月在经历8-9补库后会稍弱,11-12表需重心预计有所上升,但去库幅度较平,库存问题较难解决。因此,玻璃价格未来依旧承压,阶段性的补库行情或带动价格反弹,但策略上在预期走弱的预期下逢高布空为主。

图11:玻璃产量和需求

资料来源:南华研究

资料来源:南华研究

再说纯碱,纯碱身上的标签有高利润、玻璃、光伏。伴随明年纯碱大产能投产,浮法玻璃的预期走弱,光伏玻璃的投产放缓,纯碱价格的BACK结构确定性较高。供应,在当前高利润和低库存的情形下,且在未来价格下行的预期下,开工率更倾向于往上。

轻碱,受到大环境的影响较大,需求偏稳定;回顾今年轻碱的表现,虽存在阶段性的补库带动需求,但是总体需求重心下滑。

重碱,上半年受到光伏的影响需求存在爆点;但前面也提到浮法的预期难在短中期修正,原料库存压缩,且冷修使得重碱的损耗量下滑;光伏短期的过剩或使得投产节奏趋缓;对于重碱的预期,从偏空的角度,我们依旧给到稳中上升的表需,原因主要是原料库存低位后下游补库意愿逐渐累计,表需更倾向于向上接近实际损耗量;出口,未来预期仍有争议,一是欧洲能源危机和衰退预期的博弈,二是北美港口问题环比缓解后纯碱出口的恢复,只能说当前20万吨水平继续向上较难。

还有就是贸易商是否会出现较集中的补库,我们认为较难,一是纯碱现货的重心在走弱缺少类似三季度初的满盘利多预期,二是合约基差较大可操作性不高。最后就是碱厂现货是否会挺价待涨,从最近库存表现来看,西北为代表,各家碱厂对库存的管理较为谨慎,存在降价出库存的情形;同时现货最紧的三季度已经过去,未来如无法预期一致性向好的情形,纯碱现货大幅上涨的可能性不大。综上,纯碱依旧是处于平衡偏松的环境,策略上也是更倾向于逢高做空。但是阶段性上,上中下游库存偏低,纯碱存在短期缺口带动库存去化,带动行情的可能性也一样存在。风险上,纯碱的预期修正依旧在于玻璃是否能扭转趋势,还有就是光伏是否能再造辉煌。

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货股份有限公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货股份有限公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

本文链接地址是https://www.qihuo88.net/qhzx/17912.html,转载请注明来源