南华期货 李嘉豪

摘要

今年,聚烯烃行情在价格大势走弱的情形下,酝酿了几波行情,前是成本,后是对需求的辩证。四季度的聚烯烃,价格下行的大方向延续;但参考今年的行情,执拗的看空会容易陷入短期和长期的困顿中。

四季度,聚烯烃供应和需求都处在恢复的趋势中,唯一的差别就是供应的回归,不管从确定性还是高度上,都会相较于需求的回归更加有让人信服;同时外盘的走弱也带动了进口对国内市场的冲击。后续,聚烯烃的库存依旧以累库为主,01价格承压。但短期标品的排产、能源端的风险对装置开车的影响、下游库存低位后阶段性的补库节奏,都可能带动聚烯烃的短期反弹,资金的博弈则容易放大短期行情的波动。

因此,对于聚烯烃,长期看空方向不变,但需要关注短期的驱动对聚烯烃价格的弹性。

风险点:能源端风险;需求端的宏观预期;外围宏观

第1章聚烯烃2022年回顾

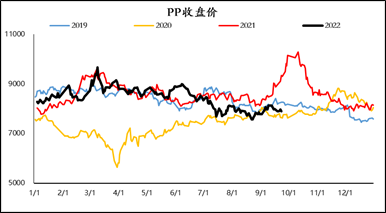

聚烯烃期货:聚烯烃进入三季度后,聚烯烃“内外受敌”;一方面,国内需求弱势,疫情后开工和订单都恢复缓慢;另一方面,国外面临加息,“衰退”预期上演,延续一年的高价差开启收缩趋势,国内市场面临着进口货源的冲击。聚烯烃价格在7-8月进入下滑通道;9月则是抓住了上游未完全回归、下游补库、进口到港有限的窗口,开启了一波由“去库”带动的上涨,但价格高度相对于近年聚烯烃的价格依旧偏低。

图1:聚烯烃期货走势图

资料来源:大商所南华研究

资料来源:大商所南华研究

L-P价差:三季度的聚烯烃从前面期货价格的回顾中可以看出主要走的就是进口增和内需弱的两个逻辑。进口方面,从进口依赖度的角度和北美库存角度,聚乙烯的增量预期都明显高于聚丙烯,因此在内外价差收敛的过程中,L的走势会相对弱于PP。而内需角度,三季度的聚乙烯农膜下游旺季未至,聚丙烯投机性需求表现强于聚乙烯,PP价格相对于L略有支撑。

图2:L-P价差走势图

资料来源:大商所南华研究

资料来源:大商所南华研究

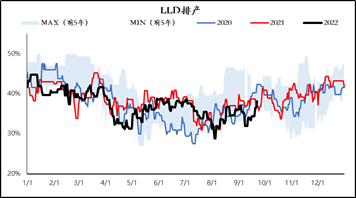

基差:在聚烯烃开启进口预期的驱动后,现货价格大体处于升水的状态,走的是预期到港冲击现货价格的逻辑。而进入9月后,下游存在大量的点价待交付,标品排产受到检修影响处于低位,进口货面临汇率以及标品比例较少的问题,同时下游季节性补库需求复苏,基差走强尤为明显。

图3:聚烯烃基差以及排产

资料来源:大商所南华研究

资料来源:大商所南华研究

第2章聚烯烃基本面现状分析

2.1.聚烯烃成本和供给分析

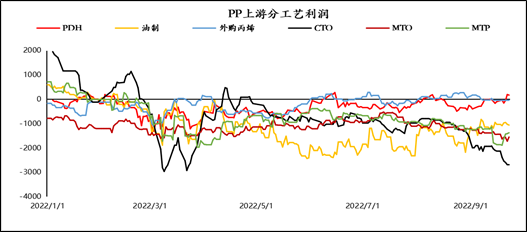

今年在弱宏观的影响下,聚烯烃作为偏终端的化工品,估值一直被打压。而能源端由于供给侧难以解决的矛盾,价格表现明显强于聚烯烃。因此,占据聚烯烃主要产能的几种工艺均出现了亏损,包括油制、PDH和煤制,而外采丙烯反而成为了相对有利润优势的工艺。进入四季度后,煤的保供问题依旧是价格的重心,在日耗同比高位的情形下,煤价仍有支撑,煤制利润持续压缩。煤价的走高同样抬高了甲醇的下方边际,MTO和MTP的利润同样受到了压缩。油制利润主要的波动来自于原油价格的波动,当前原油价格面临着需求和供应双面的压力,四季度依旧存在较强的博弈。对于丙烷和丙烯除了成本的松动以外,需求的走弱是价格走弱的主要逻辑。从当前的视角来看,煤制利润持续压缩,油制利润以油价主导呈现震荡,PDH和外采丙烯利润大体修复。

图4:聚丙烯成本

资料来源:南华研究

资料来源:南华研究

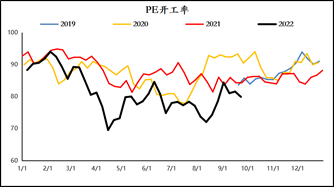

三季度,利润压力叠加计划检修的双重影响下,聚烯烃开工率出现了明显的下滑,尤其是PP到达了历史的低位。8月份后,伴随着部分装置跟随检修计划开车,部分工艺利润的修复,开工率开始回升,其中PE的回升明显显著于PP,也算是导致L-P价差偏弱的原因之一。四季度,今年装置的检修计划大体上已经兑现,而利润环节的修复预计趋势部分装置的开工率上升。比如,外采单体和PDH的开工率预计较前期有所提升;油制今年开工率受利润影响偏低,后续根据排产计划开工预计缓慢回升,但依旧受到油价影响有所波动;煤制受到煤价影响利润走入明显,但经去年四季度行情的压力,煤制的开工受利润的影响相对有限,更多需要关注政策是否会对煤化工开工进行限制,目前难以见得。综上,四季度开工预计较三季度上升明显,但依旧需要关注油价对油制企业的影响。

图5:聚烯烃开工率

资料来源:南华研究

资料来源:南华研究

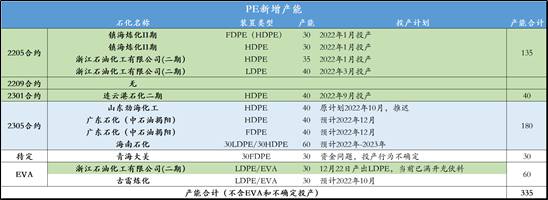

二季度聚烯烃的的投产相对于平淡,PP仅大榭30万吨和中景60万吨投产,PE仅连云港40万吨投产。进入四季度,据了解,PE暂无新投产装置压力,PP则需观察中景的剩下60万吨和京博的60万吨是否能如期投产,尽量保守。

图6:聚烯烃投产计划

资料来源:南华研究

资料来源:南华研究

2.2.聚烯烃进出口分析

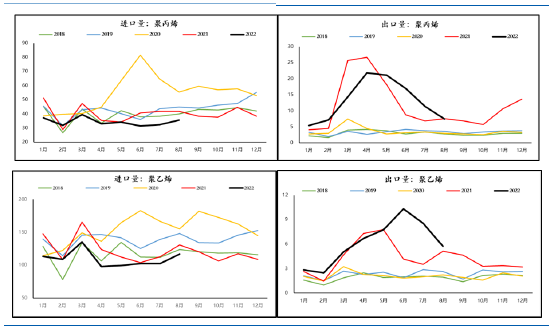

2022年的三季度,聚烯烃的进口维持着同比2021年偏低的情形,而出口环比二季度出现了一定程度的回落。进入8月后,韩国进口量明显上升,亚洲依旧是国内聚烯烃进口的主要来源地。同时,受到价差收敛的影响,聚烯烃出口窗口关闭,出口数量相较于二季度下滑明显。

图7:2021年聚烯烃进出口数量

资料来源:海关总署南华研究

资料来源:海关总署南华研究

三季度的聚烯烃在国内外价差上出现了明显趋势上的收敛。外需处于明显的下滑通道,较为直观的表现就是海运费的下滑。同时,部份地区和贸易商存量库存累积,加速了价差的收敛。四季度后,聚乙烯相对聚丙烯或面临更大的进口风险,未来北美以及中东的进口增量预计兑现在四季度的进口数据上;因此后续聚烯烃的进口量重心预计继续上移,尤其对于聚乙烯而言。再看出口,当前出口窗口仍处于关闭状态,难以放量,出口呈现下滑趋势。四季度后,出口下滑、进口上升的趋势预计延续,后续需关注国外供给和宏观需求对于进出口的影响。

图8:聚烯烃进出口数据

资料来源:wind南华研究

资料来源:wind南华研究

2.3.聚烯烃需求端分析

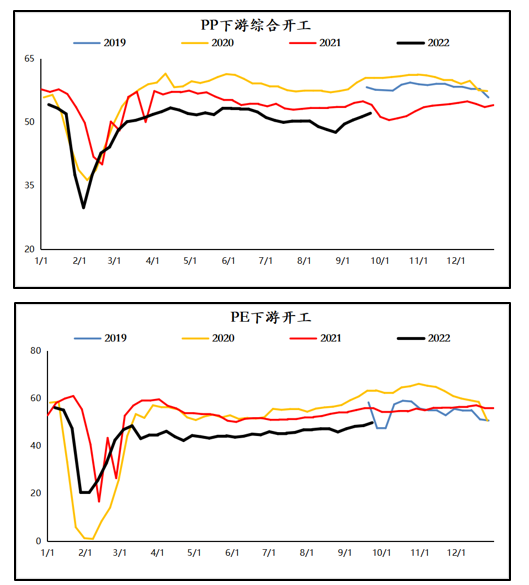

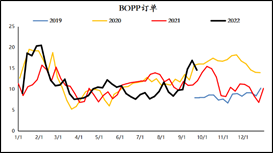

今年,聚烯烃的需求延续弱势,疫情持续影响着经济大环境,限电对开工也存在一定的影响。从开工角度可以看出,二季度开工在限电影响下,出现了较为明显的下滑;但随后进入9月,“金九”开始兑现,虽总体相对平淡,但是环比上的修复较为明显。订单方面,BOPP、棚膜等下游表现季节性好转明显,塑编、包装膜等下游依旧维持弱势。同时,伴随着订单的恢复,下游备货意愿上升,类似BOPP和农膜企业原料库存上升明显。但塑编等企业受限于订单的改善有限,备货空间较为有限。四季度来看,订单环比好转,成品出货,总体备货空间上升,需求的关键词是“弱复苏”,但是总体需求继续受限于订单,预计上升高度有限。

图9:聚烯烃开工率

资料来源:卓创资讯南华研究

资料来源:卓创资讯南华研究

图10:聚烯烃订单数据

资料来源:隆众资讯南华研究

资料来源:隆众资讯南华研究

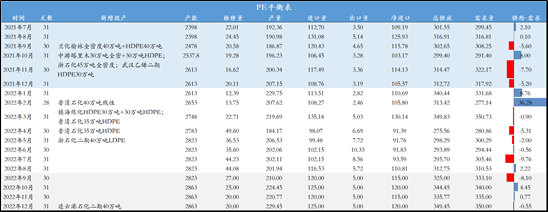

第3章聚烯烃平衡表

从上述信息整理可得,四季度的聚烯烃的供需,面临的问题依旧是,供给和需求的恢复情况,同时进口货源对国内市场也存在一定的冲击,出口窗口的关闭减少了国内聚烯烃消化的一条途径。因此聚烯烃的四季度在对需求保持偏乐观的情形下,聚烯烃四季度维持累库的态势。

图11:聚烯烃平衡表

资料来源:南华研究

资料来源:南华研究

第4章聚烯烃四季度展望

聚烯烃今年的价格重心呈现下滑的走势,四季度的平衡表来看累库不变,价格承压不变。但相对于前三季度,四季度的聚烯烃的自身基本面相对更加纯粹地专注在供应和需求的博弈。从长期视角来看,四季度的聚烯烃投产压力较小,但是装置的回归以及进口的冲击,导致其累库的预期较难更改,价格重心预计向下。装置的开工率向上是大方向,但是一定程度受到了成本端的扰动;需求弱复苏延续,但是政策和疫情都会对需求产生向上或向下的扰动,或者是形成看不见的预期;进口到港将在四季度兑现,但是国外装置受到利润影响,进口的持续性和高度同样存在预期差。因此供应增、进口增、出口减、需求稳中增,整个逻辑链条驱动聚烯烃价格向下。容易产生预期差的地方则是:影响供应的能源端、影响进出口的外围实际到港和国外供需、影响需求的政策预期。

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货股份有限公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货股份有限公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

本文链接地址是https://www.qihuo88.net/qhzx/17909.html,转载请注明来源