【导读】 我的钢铁网 导语:截至9月28日,连粕 期货 主力合约报收于4060点,月涨271点,涨幅7.15%。全国现货均价5258元/吨,月涨799元/吨,涨幅17.9%。临近月底,连粕期价整体维持高位运行态势,现货受10月开机预期回升及备货尾声影响,国内各区域 豆粕 现货价格均有不同程度的回落,现货价格及基差虽有所下行但依旧保持较高水…

我的钢铁网

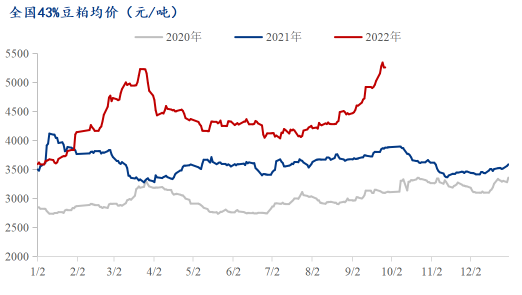

导语:截至9月28日,连粕期货主力合约报收于4060点,月涨271点,涨幅7.15%。全国现货均价5258元/吨,月涨799元/吨,涨幅17.9%。临近月底,连粕期价整体维持高位运行态势,现货受10月开机预期回升及备货尾声影响,国内各区域豆粕现货价格均有不同程度的回落,现货价格及基差虽有所下行但依旧保持较高水平。随着即将到来的国庆小长假,对于节后的豆粕价格又将如何演绎呢?

我的钢铁网

导语:截至9月28日,连粕期货主力合约报收于4060点,月涨271点,涨幅7.15%。全国现货均价5258元/吨,月涨799元/吨,涨幅17.9%。临近月底,连粕期价整体维持高位运行态势,现货受10月开机预期回升及备货尾声影响,国内各区域豆粕现货价格均有不同程度的回落,现货价格及基差虽有所下行但依旧保持较高水平。随着即将到来的国庆小长假,对于节后的豆粕价格又将如何演绎呢?

据Mysteel农产品统计数据显示,近10年国庆长假后豆粕期价涨多跌少,其中上涨6次,下跌4次。但进一步来看,2020年受拉尼娜极端天气和中国强劲需求支撑影响,美豆期价大幅上涨使得当年节后豆粕期价暴涨,其余年份相对来说豆粕期价表现温和。至于今年国庆节后第一天豆粕期价如何演绎让我们拭目以待!

据Mysteel农产品统计数据显示,近10年国庆长假后豆粕期价涨多跌少,其中上涨6次,下跌4次。但进一步来看,2020年受拉尼娜极端天气和中国强劲需求支撑影响,美豆期价大幅上涨使得当年节后豆粕期价暴涨,其余年份相对来说豆粕期价表现温和。至于今年国庆节后第一天豆粕期价如何演绎让我们拭目以待!

从豆粕的基本面来看,主导本轮豆粕现货价格持续上涨的主要矛盾在于阶段性供需失衡影响,具体原因如下:

首先国内9-10月份进口大豆量偏低,同比2021年略微增加,但2021年大豆9-10月大豆进口量是近5年来最低水平。据Mysteel农产品团队统计,2022年9-10月国内进口大豆总量预计为1254.5万吨,较2021年9-10月同期1198.57万吨略微增加55.93万吨,整体供应相对偏紧。在进口大豆到港量下降的影响下,国内油厂大豆进入持续去库存阶段。但前期该题材兑现的较为充足,后期继续发酵空间有限。且市场主流观点预计11-12月进口大豆量将面临大幅回升,11月到港市场预估最高至1000万左右。Mysteel农产品预计11-12月进口大豆数量为960万和860万,较9-10月增加565.5万吨,较2021年同期增76.36万吨,后期炒作大豆供应偏紧的基础将不在。

其次受今年高价豆粕影响,前期下游终端买货消极库存偏低,但随着相继而来的中秋、国庆双节备货,下游提货积极,需求上量明显。油厂豆粕库存持续减少,造成短暂性供不应求局势,油厂限量开单压车现象不绝如缕,豆粕基差一涨再涨,最高涨至1400左右的现货基差。但预计此现象较难持续维系,在提前透支下游需求下,10月节后下游或主要以消耗库存为主,需求或将有所转弱,后期基差恐持续下滑。

另外9月以来豆粕现货价格一路涨至5000元以上,最高在5400-5500元/吨,超高的豆粕价格对下游养殖造成负担,饲料企业下调饲料中的豆粕添加比例现象不断增加,也将影响后期终端消费。在供应提前发酵及需求转弱影响下,价格继续上涨或缺乏动力。

综上所述:节后豆粕价格短期在供应偏紧情况下或仍有支撑,下行空间有限。目前豆粕价格到达高位后已累积较大风险,不宜盲目追高。后期随着时间的推移,在下游饲料厂和养殖户对豆粕的采购策略转为随用随采,不愿意追高做大库存的现状下;配合大豆去库后的拐点到来,以及市场情绪的改变,豆粕价格的下跌只是时间问题。

从豆粕的基本面来看,主导本轮豆粕现货价格持续上涨的主要矛盾在于阶段性供需失衡影响,具体原因如下:

首先国内9-10月份进口大豆量偏低,同比2021年略微增加,但2021年大豆9-10月大豆进口量是近5年来最低水平。据Mysteel农产品团队统计,2022年9-10月国内进口大豆总量预计为1254.5万吨,较2021年9-10月同期1198.57万吨略微增加55.93万吨,整体供应相对偏紧。在进口大豆到港量下降的影响下,国内油厂大豆进入持续去库存阶段。但前期该题材兑现的较为充足,后期继续发酵空间有限。且市场主流观点预计11-12月进口大豆量将面临大幅回升,11月到港市场预估最高至1000万左右。Mysteel农产品预计11-12月进口大豆数量为960万和860万,较9-10月增加565.5万吨,较2021年同期增76.36万吨,后期炒作大豆供应偏紧的基础将不在。

其次受今年高价豆粕影响,前期下游终端买货消极库存偏低,但随着相继而来的中秋、国庆双节备货,下游提货积极,需求上量明显。油厂豆粕库存持续减少,造成短暂性供不应求局势,油厂限量开单压车现象不绝如缕,豆粕基差一涨再涨,最高涨至1400左右的现货基差。但预计此现象较难持续维系,在提前透支下游需求下,10月节后下游或主要以消耗库存为主,需求或将有所转弱,后期基差恐持续下滑。

另外9月以来豆粕现货价格一路涨至5000元以上,最高在5400-5500元/吨,超高的豆粕价格对下游养殖造成负担,饲料企业下调饲料中的豆粕添加比例现象不断增加,也将影响后期终端消费。在供应提前发酵及需求转弱影响下,价格继续上涨或缺乏动力。

综上所述:节后豆粕价格短期在供应偏紧情况下或仍有支撑,下行空间有限。目前豆粕价格到达高位后已累积较大风险,不宜盲目追高。后期随着时间的推移,在下游饲料厂和养殖户对豆粕的采购策略转为随用随采,不愿意追高做大库存的现状下;配合大豆去库后的拐点到来,以及市场情绪的改变,豆粕价格的下跌只是时间问题。

本文链接地址是https://www.qihuo88.net/qhzx/17510.html,转载请注明来源