【导读】 来源:我的钢铁网 9月CBOT大豆期价冲高回落。截至9月27日,CBOT大豆主力11月合约报收于1408.5美分/蒲,月跌12美分/蒲,跌幅0.08%。纵观整个9月CBOT大豆主力11月合约期价走势,基本上可以分为两个阶段,第一阶段月初至9月13日,第二阶段9月13日至月底。 第一阶段CBOT大豆11月合约期价止跌回升,并创出月内高点1508.75美分/蒲。…

来源:我的钢铁网

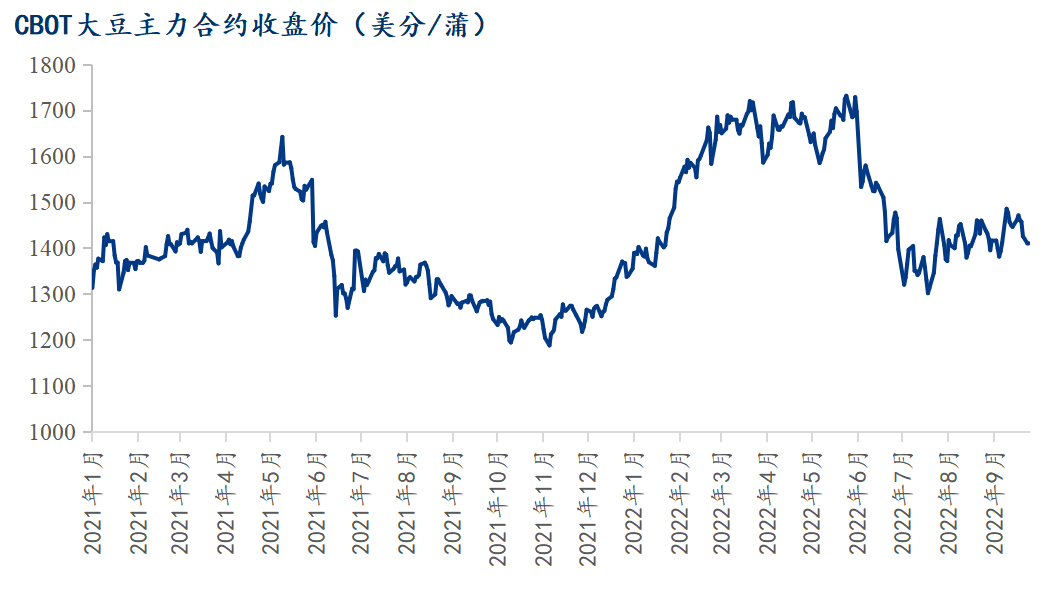

9月CBOT大豆期价冲高回落。截至9月27日,CBOT大豆主力11月合约报收于1408.5美分/蒲,月跌12美分/蒲,跌幅0.08%。纵观整个9月CBOT大豆主力11月合约期价走势,基本上可以分为两个阶段,第一阶段月初至9月13日,第二阶段9月13日至月底。

第一阶段CBOT大豆11月合约期价止跌回升,并创出月内高点1508.75美分/蒲。具体原因如下:在9月USDA供需报告发布前,市场普遍认为22/23年度美国大豆单产下降有限,且认为种植面积较难有下调空间,CBOT将迎来传统的收割期压力,因此这一时间段CBOT大豆承压下跌,11月合约触及短期低点1373美分/蒲。但9月12日公布USDA报告数据则令市场大跌眼镜,远超此前市场预期。其中22/23年美国大豆种植面积由8月的8800万英亩下调至8750万英亩,同时单产从51.5蒲/英亩下降至50.5蒲/英亩。面对种植面积和单产的双降,虽22/23年的美国大豆期初库存上调,出口量和消费量下调,但最终9月22/23年年度美国大豆结转库存降至2亿蒲,库消比仅4.51%。因此在报告数据公布后,CBOT大豆大涨5.13%,而后令CBOT大豆11月再次冲击1500美分/蒲关口。

第二阶段CBOT大豆11月合约期价震荡下跌,一度失守1400美分/蒲关口。具体原因如下:9月USDA报告之后,美国新作大豆还是如期面临了收割期间的压力,同时由于阿根廷政府为了刺激大豆出口,对9月份大豆出口给与汇率优惠(自9月5日实施优惠汇率以来,阿根廷农户已经售出1280万吨大豆,其中新销售量为890万吨),令美国大豆出口短期竞争压力加大。此外,南美巴西大豆播种进度正常,且快于去年同期,因此暂时市场没有进入拉尼娜的天气市题材炒作。

来源:我的钢铁网

9月CBOT大豆期价冲高回落。截至9月27日,CBOT大豆主力11月合约报收于1408.5美分/蒲,月跌12美分/蒲,跌幅0.08%。纵观整个9月CBOT大豆主力11月合约期价走势,基本上可以分为两个阶段,第一阶段月初至9月13日,第二阶段9月13日至月底。

第一阶段CBOT大豆11月合约期价止跌回升,并创出月内高点1508.75美分/蒲。具体原因如下:在9月USDA供需报告发布前,市场普遍认为22/23年度美国大豆单产下降有限,且认为种植面积较难有下调空间,CBOT将迎来传统的收割期压力,因此这一时间段CBOT大豆承压下跌,11月合约触及短期低点1373美分/蒲。但9月12日公布USDA报告数据则令市场大跌眼镜,远超此前市场预期。其中22/23年美国大豆种植面积由8月的8800万英亩下调至8750万英亩,同时单产从51.5蒲/英亩下降至50.5蒲/英亩。面对种植面积和单产的双降,虽22/23年的美国大豆期初库存上调,出口量和消费量下调,但最终9月22/23年年度美国大豆结转库存降至2亿蒲,库消比仅4.51%。因此在报告数据公布后,CBOT大豆大涨5.13%,而后令CBOT大豆11月再次冲击1500美分/蒲关口。

第二阶段CBOT大豆11月合约期价震荡下跌,一度失守1400美分/蒲关口。具体原因如下:9月USDA报告之后,美国新作大豆还是如期面临了收割期间的压力,同时由于阿根廷政府为了刺激大豆出口,对9月份大豆出口给与汇率优惠(自9月5日实施优惠汇率以来,阿根廷农户已经售出1280万吨大豆,其中新销售量为890万吨),令美国大豆出口短期竞争压力加大。此外,南美巴西大豆播种进度正常,且快于去年同期,因此暂时市场没有进入拉尼娜的天气市题材炒作。

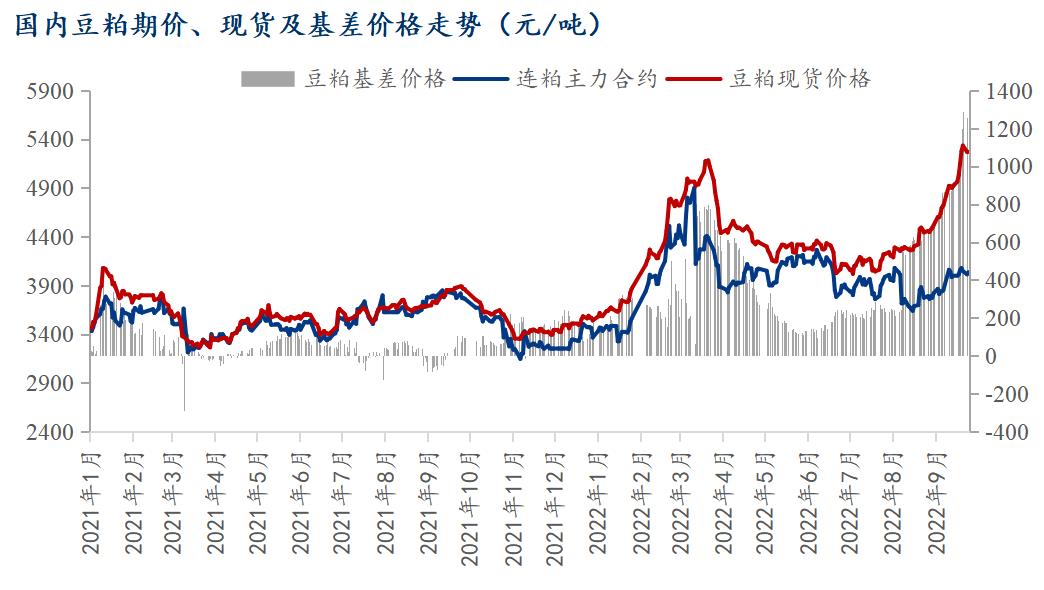

9月份国内连粕大幅上涨,走势继续明显强于外盘CBOT大豆。截至9月28日,连粕主力合约M2301报收于4060点,月涨271点,涨幅7.15%。

纵观整个9月连粕走势,基本上都处于稳步上涨的过程,特别是9月13日单日大涨5.4%,将连粕M01彻底拉上新台阶。在9月13日之前,国内连粕走势基本上保持跟外盘CBOT大豆同步,双双创出短期高点。但在此之后,连粕走势明显强于CBOT大豆,浑然不顾其不断下跌的走势,依旧保持上涨的势头。主要在于这阶段的国内基本面显著好于CBOT大豆,一方面人民币汇率不断贬值,期间一度出现10连阳,推升进口大豆成本,令国内进口大豆利润恢复不及预期。另一方面在于9月份国内现货价格极其强势,豆粕期价深度贴水现货,让套保空单力量相对缺失。在近月M11月合约的持续拉涨下,远月M01合约被动跟涨,9月底期价稳住了4000点历史大关。

至于9月份的豆粕现货市场方面,据ysteel农产品数据显示,截至9月27日全国豆粕成交均价5272元/吨,月涨800元/吨,涨幅17.89%。相比大涨的豆粕期价,豆粕现货才是真正的大涨,当前的豆粕现货价格已然处于历史之巅。具体原因主要有:9月份国内豆粕库存紧张,处于历史同期低位,且9月面临中秋、国庆双节的提前备货,令豆粕提货量非常快,多个油厂甚至出现压车,暂停开单的情况。这点从Mysteel单周166万吨的表观表观消费量可以作证。以及9月本就回暖的饲料养殖需求,因7月以来的生猪高价,生猪养殖行业进入盈利区间,生猪二次育肥逐渐增多;并且9月水产需求依旧较好。这都为豆粕的需求奠定了基础。此外,由于前期国内进口大豆买船进度慢,导致10月份大豆到港少,令市场不断提前交易10月份豆粕供给紧张的预期。在多重利好的加持下,豆粕现货一路上涨,全国豆粕现货价格进度超5000元/吨的新时期,豆粕现货基差纷纷突破千元/吨大关,实为罕见,但却是注定。

9月份国内连粕大幅上涨,走势继续明显强于外盘CBOT大豆。截至9月28日,连粕主力合约M2301报收于4060点,月涨271点,涨幅7.15%。

纵观整个9月连粕走势,基本上都处于稳步上涨的过程,特别是9月13日单日大涨5.4%,将连粕M01彻底拉上新台阶。在9月13日之前,国内连粕走势基本上保持跟外盘CBOT大豆同步,双双创出短期高点。但在此之后,连粕走势明显强于CBOT大豆,浑然不顾其不断下跌的走势,依旧保持上涨的势头。主要在于这阶段的国内基本面显著好于CBOT大豆,一方面人民币汇率不断贬值,期间一度出现10连阳,推升进口大豆成本,令国内进口大豆利润恢复不及预期。另一方面在于9月份国内现货价格极其强势,豆粕期价深度贴水现货,让套保空单力量相对缺失。在近月M11月合约的持续拉涨下,远月M01合约被动跟涨,9月底期价稳住了4000点历史大关。

至于9月份的豆粕现货市场方面,据ysteel农产品数据显示,截至9月27日全国豆粕成交均价5272元/吨,月涨800元/吨,涨幅17.89%。相比大涨的豆粕期价,豆粕现货才是真正的大涨,当前的豆粕现货价格已然处于历史之巅。具体原因主要有:9月份国内豆粕库存紧张,处于历史同期低位,且9月面临中秋、国庆双节的提前备货,令豆粕提货量非常快,多个油厂甚至出现压车,暂停开单的情况。这点从Mysteel单周166万吨的表观表观消费量可以作证。以及9月本就回暖的饲料养殖需求,因7月以来的生猪高价,生猪养殖行业进入盈利区间,生猪二次育肥逐渐增多;并且9月水产需求依旧较好。这都为豆粕的需求奠定了基础。此外,由于前期国内进口大豆买船进度慢,导致10月份大豆到港少,令市场不断提前交易10月份豆粕供给紧张的预期。在多重利好的加持下,豆粕现货一路上涨,全国豆粕现货价格进度超5000元/吨的新时期,豆粕现货基差纷纷突破千元/吨大关,实为罕见,但却是注定。

展望后市:10月份CBOT大豆期价在渡过收割期压力之后,或将迎来逐步企稳,其中CBOT大豆11月关注前低1300-1400美分/蒲附近的支撑力度。逻辑的演绎重点在于如10月USDA报告延续对22/23年度美国大豆紧平衡格局不变,未出现边际放松的局面,这将限制CBOT大豆的下行空间。同时伴随着阿根廷大豆9月份的出口竞争压力解除,关注美国大豆出口是否好转。更为重要的是紧盯南美巴西的种植情况,这今年这样大豆供给偏紧的年份,天气市的炒作土壤格外的好。

10月份连粕M01期价或延续高位震荡局面,一方面在于外盘CBOT大豆或将企稳,同时深度贴水现货价格令期价的下跌动能减少。而从基本面的演绎来看,10月份是进口大豆到港偏少的月份,Musteel农产品数据显示10月大豆到港预估575万吨,高于去年同期的511万吨,但低于5年均值653万吨。如此一来10月份国内大豆将延续去库存态势。而豆粕在本就偏低的库存现状下,10月份库存较难累库,主要原因在于10月表观消费量虽将低于9月,但由于过高的豆粕现货价格令下游渠道库存仍旧不断高,国庆节后归来仍有补库需求,届时对现货价格有所支撑。真正的风险在于经历9月大涨之后,超千元/吨的豆粕基差价格容易让市场参与者恐高,降低市场参与者的积极性,且由于11月大豆到港将大幅回升,将令中下游企业更加容易理性,追高意愿减弱。

展望后市:10月份CBOT大豆期价在渡过收割期压力之后,或将迎来逐步企稳,其中CBOT大豆11月关注前低1300-1400美分/蒲附近的支撑力度。逻辑的演绎重点在于如10月USDA报告延续对22/23年度美国大豆紧平衡格局不变,未出现边际放松的局面,这将限制CBOT大豆的下行空间。同时伴随着阿根廷大豆9月份的出口竞争压力解除,关注美国大豆出口是否好转。更为重要的是紧盯南美巴西的种植情况,这今年这样大豆供给偏紧的年份,天气市的炒作土壤格外的好。

10月份连粕M01期价或延续高位震荡局面,一方面在于外盘CBOT大豆或将企稳,同时深度贴水现货价格令期价的下跌动能减少。而从基本面的演绎来看,10月份是进口大豆到港偏少的月份,Musteel农产品数据显示10月大豆到港预估575万吨,高于去年同期的511万吨,但低于5年均值653万吨。如此一来10月份国内大豆将延续去库存态势。而豆粕在本就偏低的库存现状下,10月份库存较难累库,主要原因在于10月表观消费量虽将低于9月,但由于过高的豆粕现货价格令下游渠道库存仍旧不断高,国庆节后归来仍有补库需求,届时对现货价格有所支撑。真正的风险在于经历9月大涨之后,超千元/吨的豆粕基差价格容易让市场参与者恐高,降低市场参与者的积极性,且由于11月大豆到港将大幅回升,将令中下游企业更加容易理性,追高意愿减弱。

本文链接地址是https://www.qihuo88.net/qhzx/17482.html,转载请注明来源