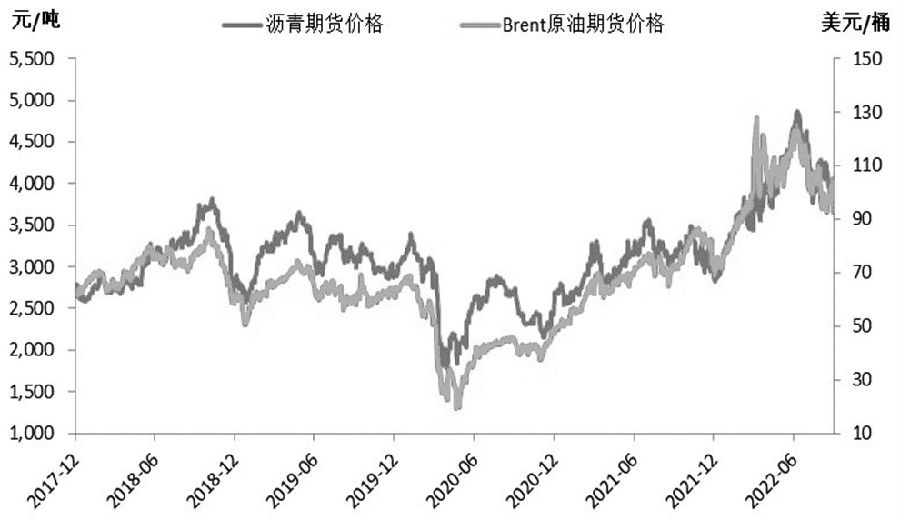

图为沥青与原油价格走势

图为沥青与原油价格走势

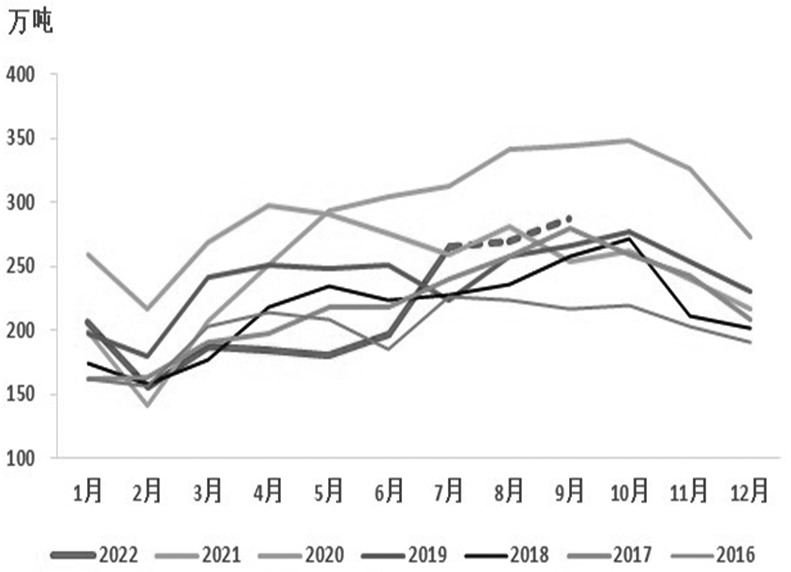

图为国内沥青月度产量

图为国内沥青月度产量

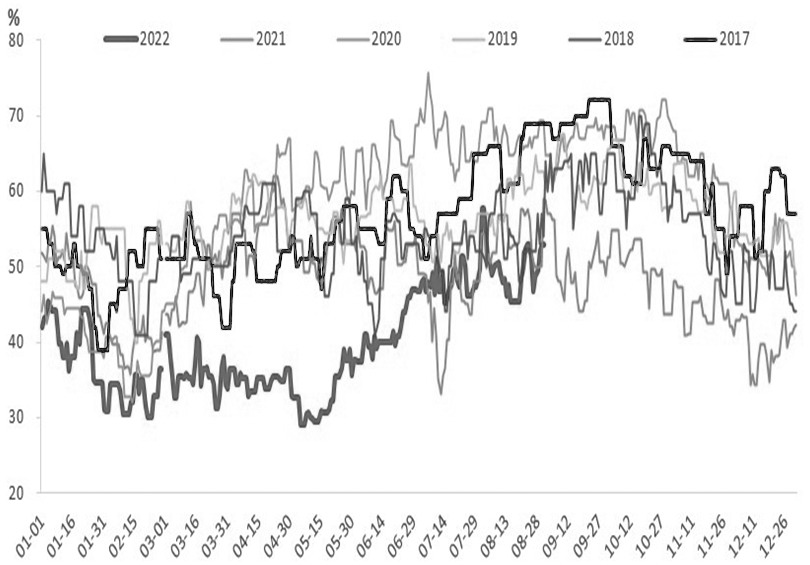

图为沥青炼厂综合利润及开工率

图为沥青炼厂综合利润及开工率

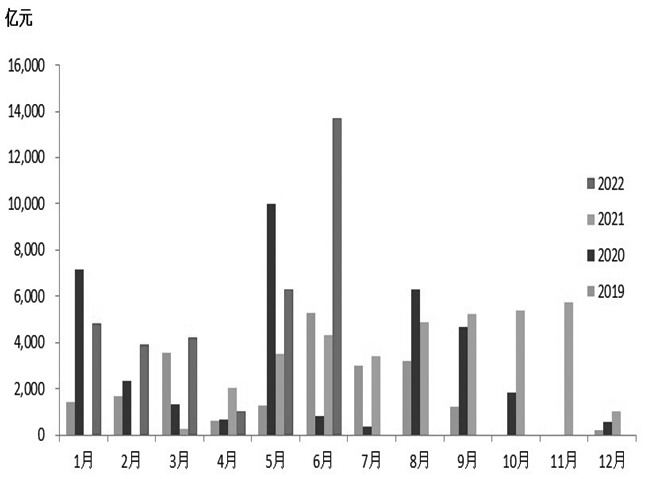

图为地方政府专项债发行量

图为地方政府专项债发行量

图为基建投资完成额同比与沥青表观消费量同比

图为基建投资完成额同比与沥青表观消费量同比

本文链接地址是https://www.qihuo88.net/qhzx/17264.html,转载请注明来源

【导读】 来源:期货日报 在利润修复及需求改善推动下,沥青供给环比回升,预计未来供需将同步增长,库存维持中低水平,现货价格相对坚挺。此外,沥青期货跟随成本下移的特点比较明显,基差绝对水平仍将处于高位。 A 原油市场趋势向下 沥青是原油蒸馏后的残渣,是一种炼厂产品。理论上,原油价格走势对沥青价格走势…

图为沥青与原油价格走势

图为国内沥青月度产量

图为沥青炼厂综合利润及开工率

图为地方政府专项债发行量

图为基建投资完成额同比与沥青表观消费量同比

本文链接地址是https://www.qihuo88.net/qhzx/17264.html,转载请注明来源