本文链接地址是https://www.qihuo88.net/qhzx/17245.html,转载请注明来源

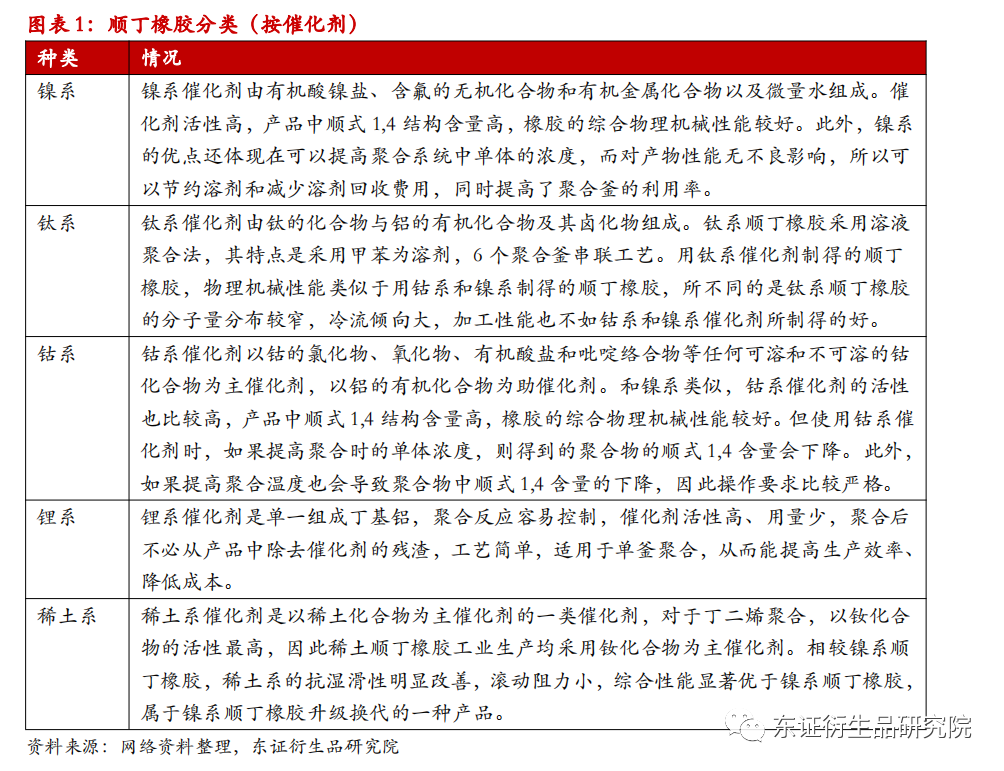

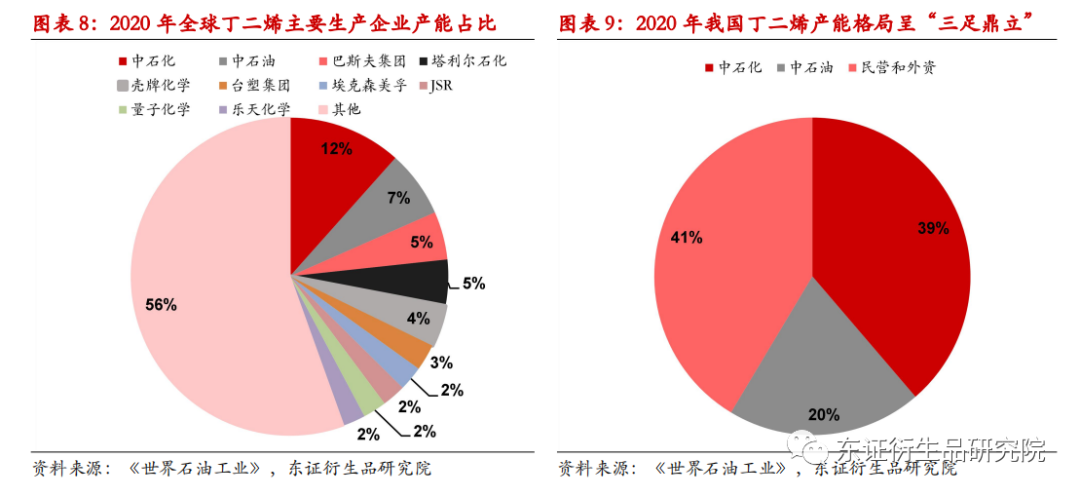

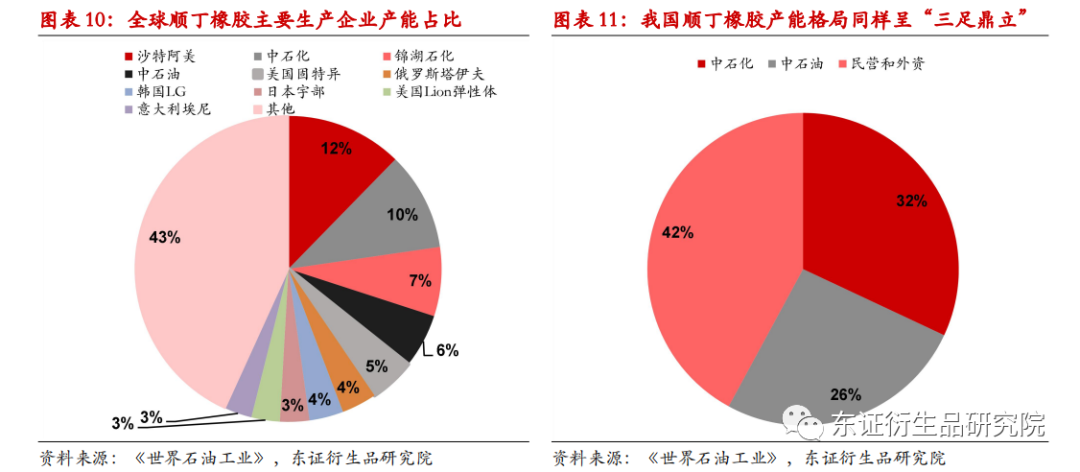

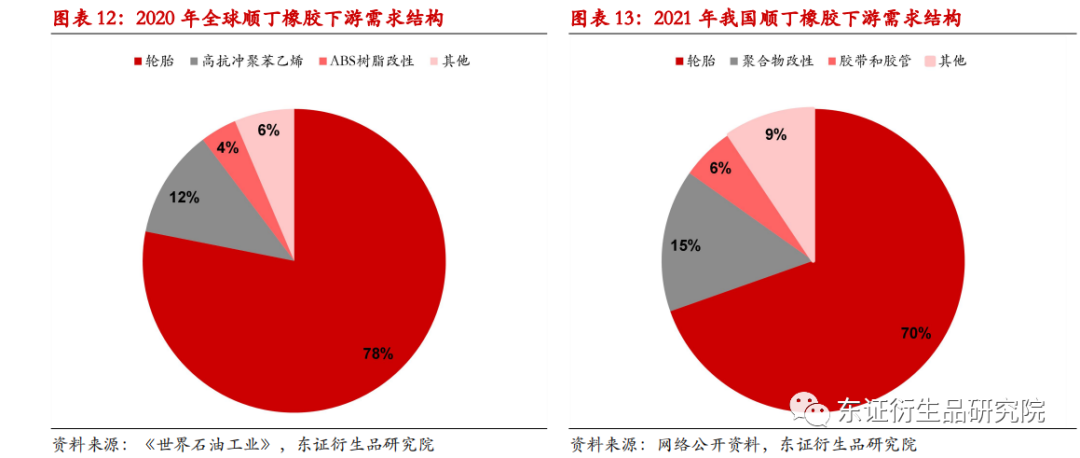

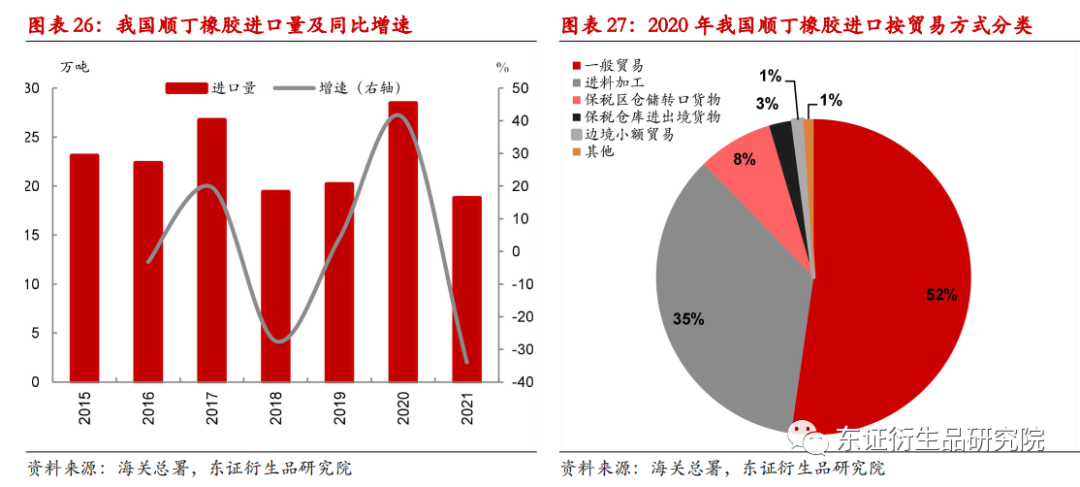

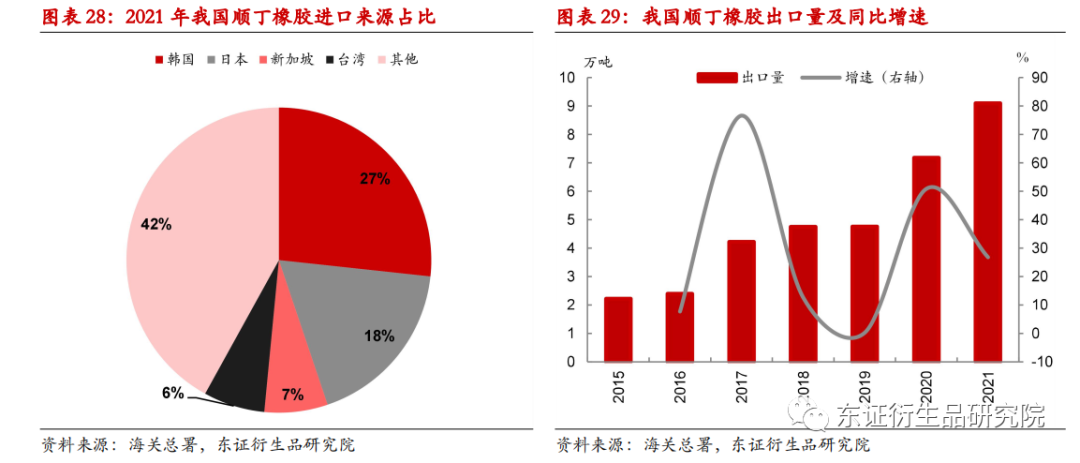

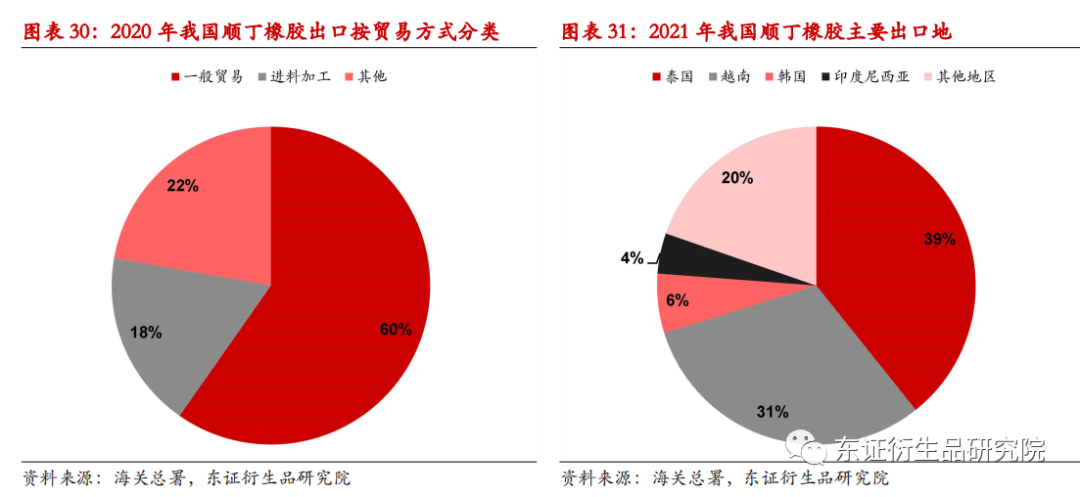

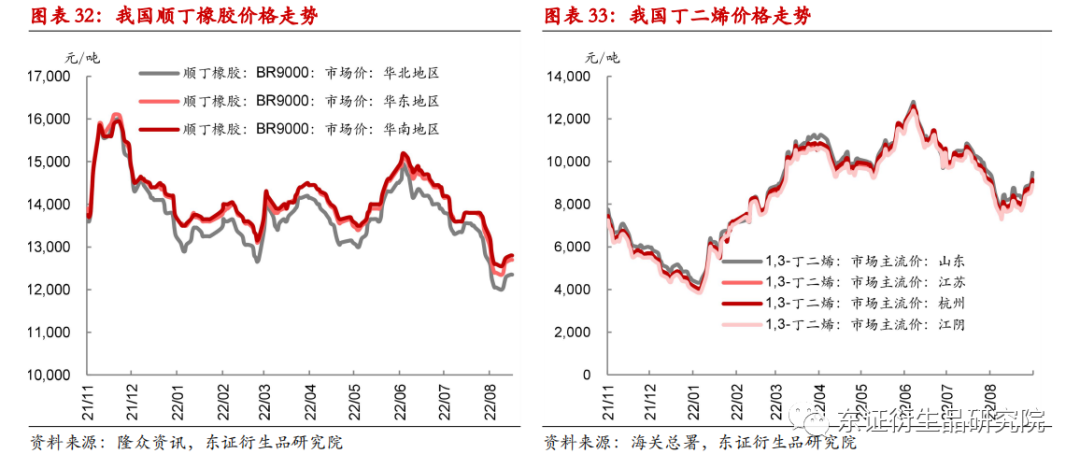

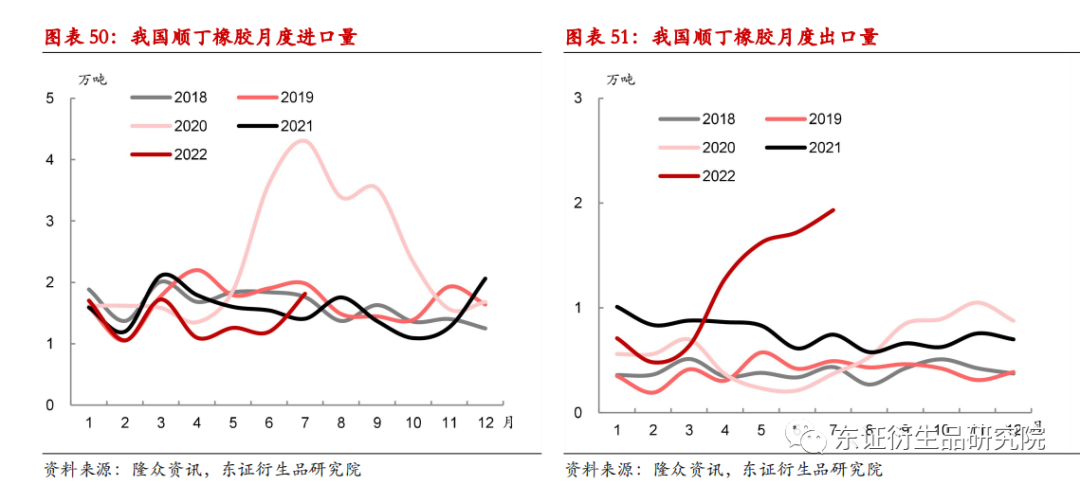

【导读】感谢您抽出 . . 来阅读本文 报告日期:2022年9月20日 ★顺丁橡胶产业链概况: 顺丁胶是以丁二烯为单体,采用不同催化剂和聚合方法合成的一种通用合成橡胶,具有弹性好、耐磨性强、耐低温性能好、抗龟裂性及动态性能好等优点,在轮胎、高抗冲聚苯乙烯和ABS树脂改性、胶带胶管及胶鞋等橡胶制品生产中具有广泛应用。顺丁胶产业链自上而下可分为上游丁二烯单体供应商,中游…

本文链接地址是https://www.qihuo88.net/qhzx/17245.html,转载请注明来源