本文链接地址是https://www.qihuo88.net/qhzx/17136.html,转载请注明来源

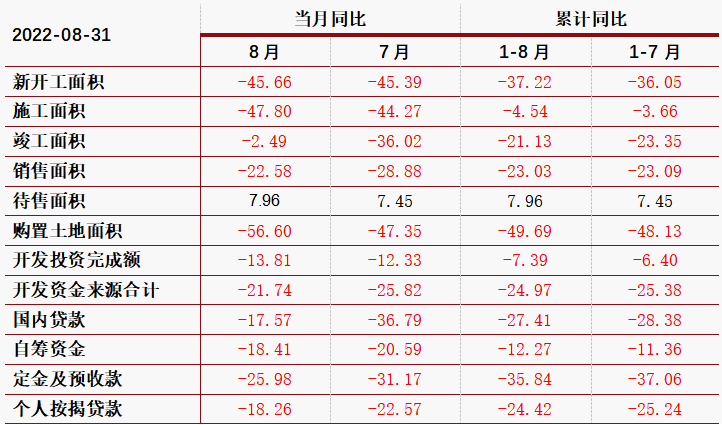

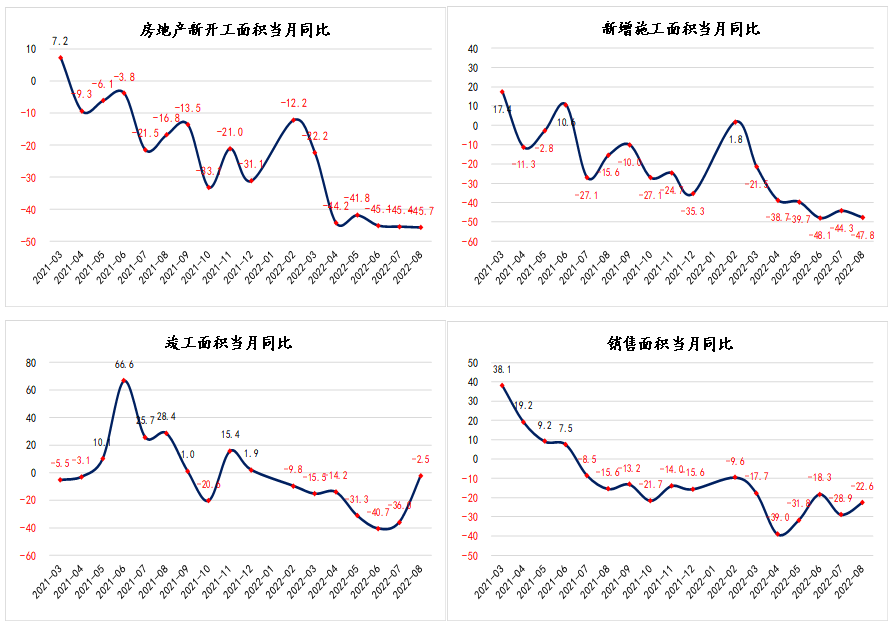

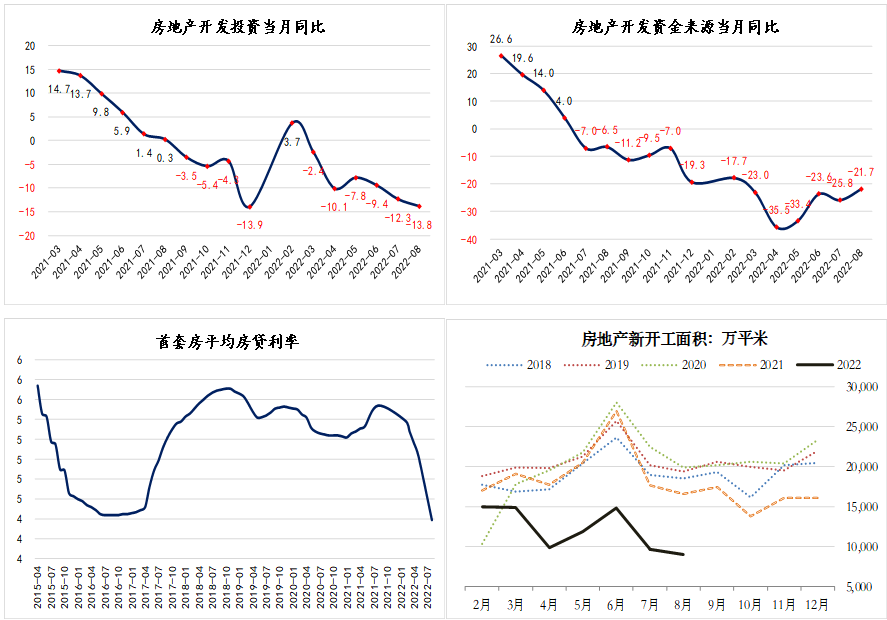

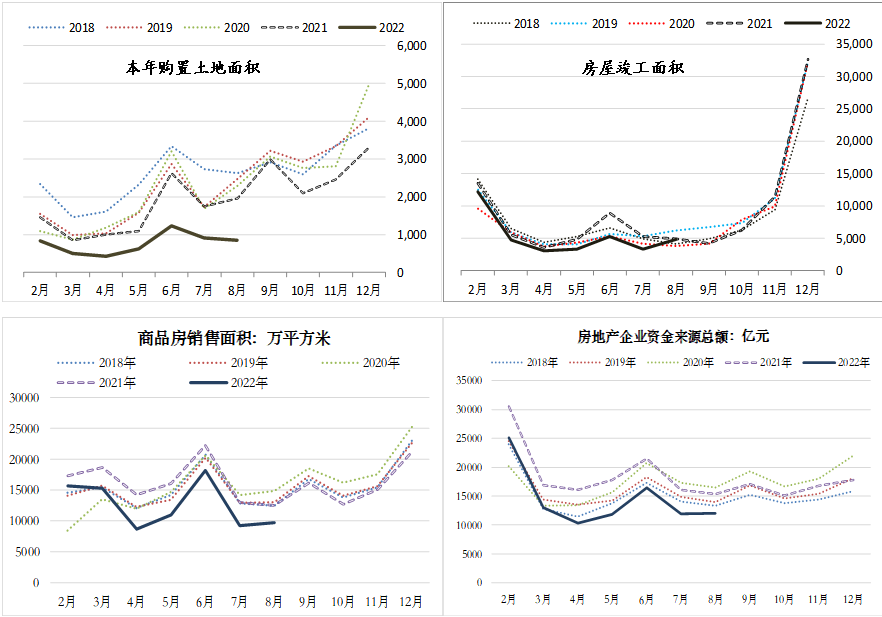

【导读】 来源:方正中期期货有限公司 摘要: 从 8月数据看,房地产弱势未出现明显缓解,产业链后端表现略强于前端,土地购置面积大幅下降,同时房企资金及信心不足,年内新开工企稳回升概率继续下降,在政策落实的前提下,存量施工恢复情况可以关注,成为四季度建材需求能否季节性好转的关键,但全年新开工增速若维…

本文链接地址是https://www.qihuo88.net/qhzx/17136.html,转载请注明来源