本文链接地址是https://www.qihuo88.net/qhzx/16518.html,转载请注明来源

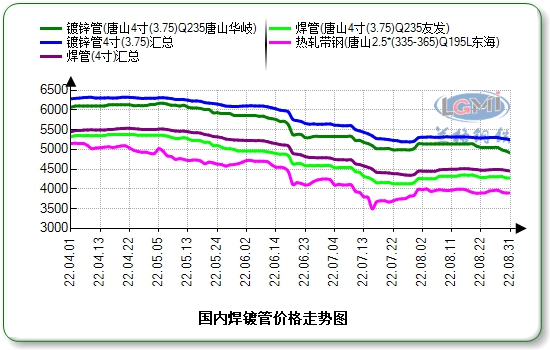

【导读】8月焊镀管价格涨跌较为频繁,底部实现窄幅抬升。供应端恢复增量较慢,需求端复苏节奏明显快于7月份,但仍出现快速回撤的情况,在供需反复试探中,库存得以消化,基本面明显改善。不过月内对资金流动性政策与外围加息的市场预判及情绪反应较为反复,月底鹰派言论更是加重了防风险、偏悲观的预期。9月随着各项宏观数据出台及市场情绪的逐步消化,需求恢复的高度将代…

本文链接地址是https://www.qihuo88.net/qhzx/16518.html,转载请注明来源