五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/16392.html,转载请注明来源

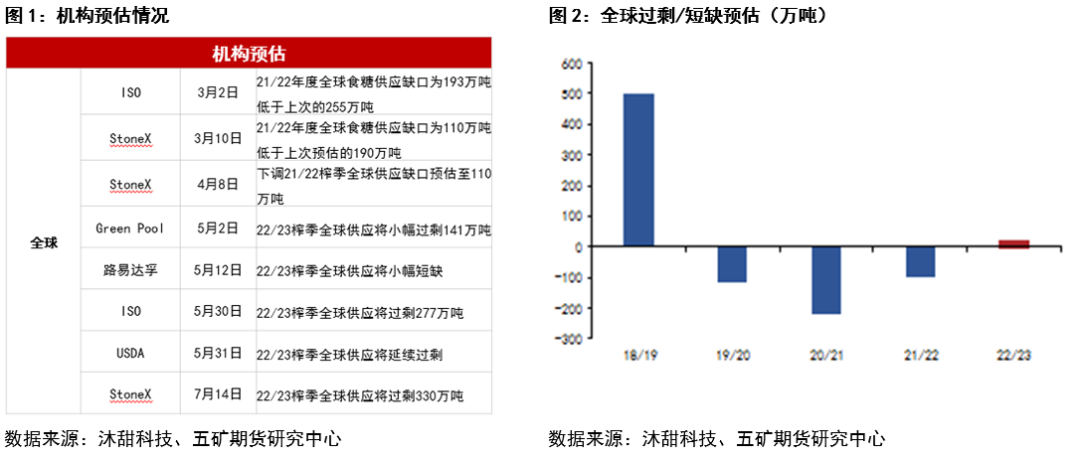

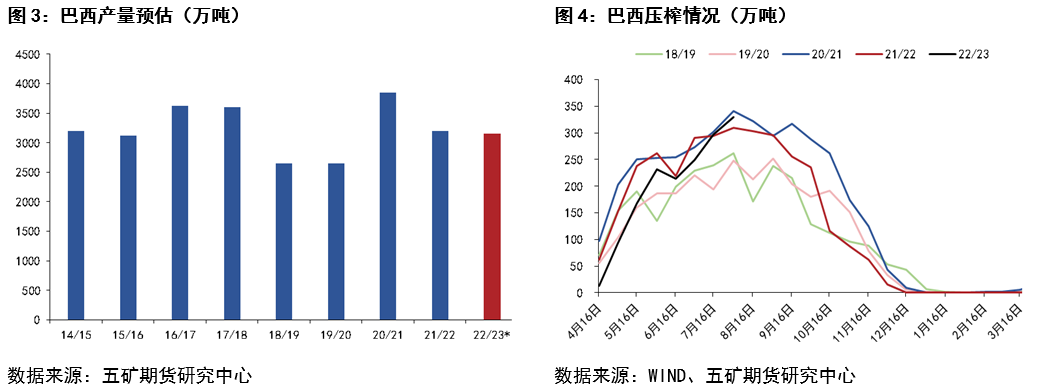

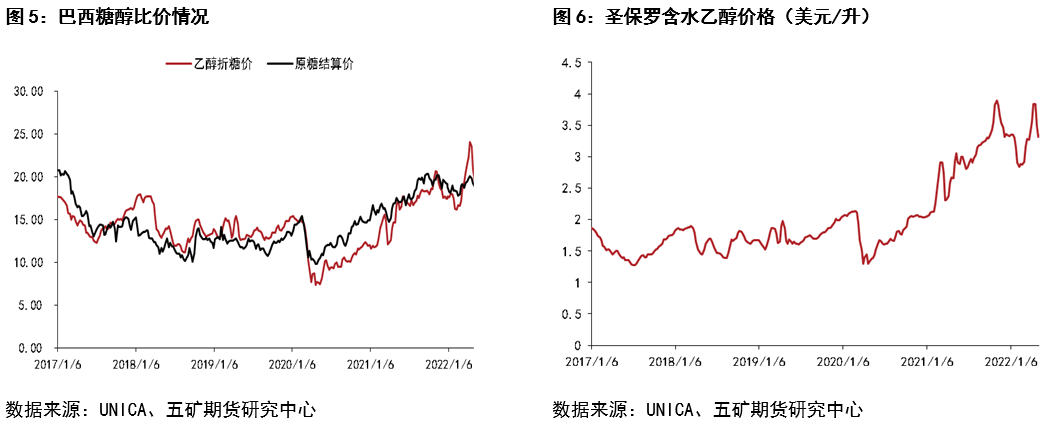

【导读】五矿期货微服务 农产品分析师 张 正 从业资格号:F3067079 投资咨询号:Z001770 报告要点: 原糖端,三季度主要关注巴西压榨情况。巴西甘蔗产量预计小幅增加,目前天气正常,乙醇折糖价大幅低于原糖,且后续巴西仍有下调油价的可能,或带动乙醇价格继续回落,糖醇比提升预期较强,供应端压力较大。印度新季产量预计维持历史高位水平,且有提前开榨可能,原糖中期看跌。…

五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/16392.html,转载请注明来源