图12020-2022年郑棉主连与ICE美棉花主走势

图12020-2022年郑棉主连与ICE美棉花主走势

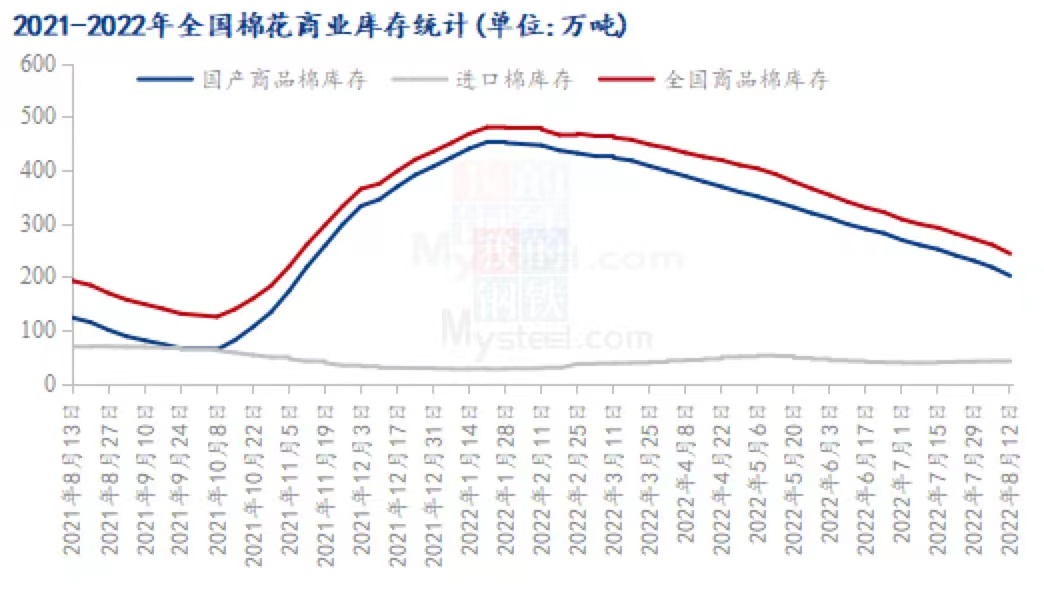

图22021-2022年全国棉花商业库存统计

图22021-2022年全国棉花商业库存统计

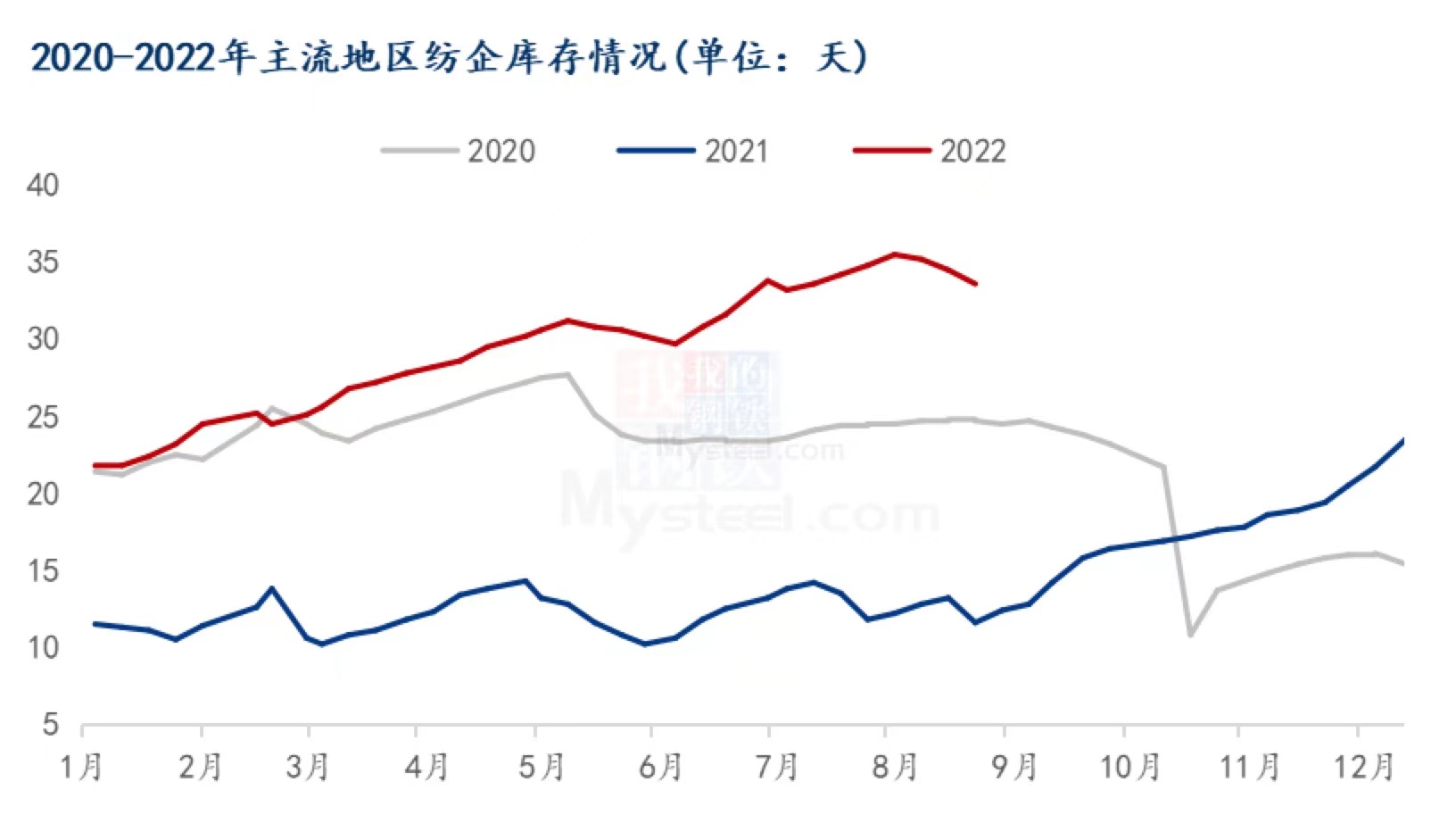

图32020-2022年主流地区纺企库存情况

图32020-2022年主流地区纺企库存情况

本文链接地址是https://www.qihuo88.net/qhzx/16106.html,转载请注明来源

【导读】 导语: 目前8月份过半,棉纺市场即将迎来传统的“金九银十”,纺织行情略有好转,开机率有所回升,但整体订单情况依旧欠佳,纺企成品维持高库存,原料采购随用随买,棉花维持供松需弱格局。 国内供松需弱,棉价跟涨力度不强 图1 2020-2022年郑棉主连与ICE美棉花主走势 受美国农业部USDA供需报告显示,美棉产量预…

图12020-2022年郑棉主连与ICE美棉花主走势

图22021-2022年全国棉花商业库存统计

图32020-2022年主流地区纺企库存情况

本文链接地址是https://www.qihuo88.net/qhzx/16106.html,转载请注明来源