【导读】 陆家嘴大宗商品论坛 摘要: 一、钢材进入需求降库易震荡段,需求证伪利空和成本驱动联动窗口未至; 1 、需求驱动三步曲,需求降库有助于确认需求增量证伪的发酵窗口; 2 、供应增产与降库对冲,成本驱动多空博弈难分伯仲。 二、原料结构矛盾不突出,熊市结构中的方向皆看钢厂产量增减驱动; 1 、矿石结构压力…

陆家嘴大宗商品论坛

摘要:

一、钢材进入需求降库易震荡段,需求证伪利空和成本驱动联动窗口未至;

1、需求驱动三步曲,需求降库有助于确认需求增量证伪的发酵窗口;

2、供应增产与降库对冲,成本驱动多空博弈难分伯仲。

二、原料结构矛盾不突出,熊市结构中的方向皆看钢厂产量增减驱动;

1、矿石结构压力与产业支撑交织共存,等待移仓和交割关闭窗口;

2、煤焦产业结构矛盾发酵在延续,基差驱动主导行情节奏。

正文:

自从7月中旬急跌形成负反馈加速落地开始展望V型反弹的预期结构,当时逻辑逻辑策略:飞流直下、先破后立,展望黑色负反馈收尾阶段V型底的概率和条件(AK7月第三周逻辑)推演预期熊市中有一个“1.5级别”的阶段上涨行情;随着价格反弹至今,目前属于0.5行情结构中,0.5和1的过渡阶段有下跌行情,也是市场期许的下跌,利空题材是需求增量证伪,但目前看不到兑现时间窗口,关键是供求驱动和多空题材没有联动条件;按照8月上旬反弹预期展望逻辑策略:黑色供求环比增速博弈加剧,加速反弹利于酝酿负反馈余温行情(AK8月第一周逻辑),中旬因产量增利于价格调整,按照上周题材演变展望看,逻辑策略:黑色中旬负反馈调整利空减弱,多空博弈做好进入区间震荡的心理准备(AK8月第二周逻辑)

8月需求不能更好也不能更差,产量增加遇到库存下降,唯有厂库规模决定调整幅度,目前看多空博弈加剧,多空均不占优势,所以上周给出“行情进入区间震荡”的提示,实际走势也符合预期,关键是增产遇到库存下降,所以目前行情进入“需求将库存”的预期阶段,按照市场情绪,要等市场认可区间震荡后,才具备流畅性概率;目前看总结“无趋势,莫强求”,因为行情处于需求驱动三步区的第一阶段。上周对需求做了三个阶段推演划分:需求降库存落地阶段、需求增量证伪落地阶段、需求进入集中开工炒作阶段;当然下半年需求增量时间错配的利空仍在,但目前看该矛盾具备深度调整的素材,只是炒作时间窗口不具备;

不仅成材多空分歧较大,矛盾需要积累;原料亦如此;如果是8月需求不能更差就预示不需要减产,不能更好也预示增产驱动也不明显,无非就是库存下降和利润增加带动产量增加,有压力也有支撑。

按照现货题材演变需要回答市场三个问题,9月回到需求好不好?10月回答库存多不多?11月开始新的预期能否炒作?(最期待的上涨行情)。减产降库存对冲增产预期,利润博弈是关键;这样的状态下,钢厂不需要减产和钢厂增产方式无法对矿石形成结构压力(结构压力没有新题材前,不具备);另外期货近月交割对远月-近月-现货形成相互牵制,因为成材不跌,炉料可以调整,但深度不具备;钢厂不减产对炉料压力有限,复产又是对现货价格形成抗跌刺激,即便上涨动力不强,没有新的变量刺激,下跌深度也很有限;

所以下周价格冲高调整后,就会进入需求将库存证明阶段和需求增量时间错配矛盾级别的确认阶段;继续按照区间震荡,跟随产业答疑的节奏,耐心等待新的结构矛盾分出伯仲的时间窗口,耐心等待下一个下跌的时间窗口。上述结构分析不仅现货题材的演变节奏,也看资金炒作的时间窗口。

陆家嘴大宗商品论坛

摘要:

一、钢材进入需求降库易震荡段,需求证伪利空和成本驱动联动窗口未至;

1、需求驱动三步曲,需求降库有助于确认需求增量证伪的发酵窗口;

2、供应增产与降库对冲,成本驱动多空博弈难分伯仲。

二、原料结构矛盾不突出,熊市结构中的方向皆看钢厂产量增减驱动;

1、矿石结构压力与产业支撑交织共存,等待移仓和交割关闭窗口;

2、煤焦产业结构矛盾发酵在延续,基差驱动主导行情节奏。

正文:

自从7月中旬急跌形成负反馈加速落地开始展望V型反弹的预期结构,当时逻辑逻辑策略:飞流直下、先破后立,展望黑色负反馈收尾阶段V型底的概率和条件(AK7月第三周逻辑)推演预期熊市中有一个“1.5级别”的阶段上涨行情;随着价格反弹至今,目前属于0.5行情结构中,0.5和1的过渡阶段有下跌行情,也是市场期许的下跌,利空题材是需求增量证伪,但目前看不到兑现时间窗口,关键是供求驱动和多空题材没有联动条件;按照8月上旬反弹预期展望逻辑策略:黑色供求环比增速博弈加剧,加速反弹利于酝酿负反馈余温行情(AK8月第一周逻辑),中旬因产量增利于价格调整,按照上周题材演变展望看,逻辑策略:黑色中旬负反馈调整利空减弱,多空博弈做好进入区间震荡的心理准备(AK8月第二周逻辑)

8月需求不能更好也不能更差,产量增加遇到库存下降,唯有厂库规模决定调整幅度,目前看多空博弈加剧,多空均不占优势,所以上周给出“行情进入区间震荡”的提示,实际走势也符合预期,关键是增产遇到库存下降,所以目前行情进入“需求将库存”的预期阶段,按照市场情绪,要等市场认可区间震荡后,才具备流畅性概率;目前看总结“无趋势,莫强求”,因为行情处于需求驱动三步区的第一阶段。上周对需求做了三个阶段推演划分:需求降库存落地阶段、需求增量证伪落地阶段、需求进入集中开工炒作阶段;当然下半年需求增量时间错配的利空仍在,但目前看该矛盾具备深度调整的素材,只是炒作时间窗口不具备;

不仅成材多空分歧较大,矛盾需要积累;原料亦如此;如果是8月需求不能更差就预示不需要减产,不能更好也预示增产驱动也不明显,无非就是库存下降和利润增加带动产量增加,有压力也有支撑。

按照现货题材演变需要回答市场三个问题,9月回到需求好不好?10月回答库存多不多?11月开始新的预期能否炒作?(最期待的上涨行情)。减产降库存对冲增产预期,利润博弈是关键;这样的状态下,钢厂不需要减产和钢厂增产方式无法对矿石形成结构压力(结构压力没有新题材前,不具备);另外期货近月交割对远月-近月-现货形成相互牵制,因为成材不跌,炉料可以调整,但深度不具备;钢厂不减产对炉料压力有限,复产又是对现货价格形成抗跌刺激,即便上涨动力不强,没有新的变量刺激,下跌深度也很有限;

所以下周价格冲高调整后,就会进入需求将库存证明阶段和需求增量时间错配矛盾级别的确认阶段;继续按照区间震荡,跟随产业答疑的节奏,耐心等待新的结构矛盾分出伯仲的时间窗口,耐心等待下一个下跌的时间窗口。上述结构分析不仅现货题材的演变节奏,也看资金炒作的时间窗口。

《后期结合终端需求调研情况,展望9月需求降库级别以及新一轮下跌结构,8月底或9月初到时做会议解读讲解》

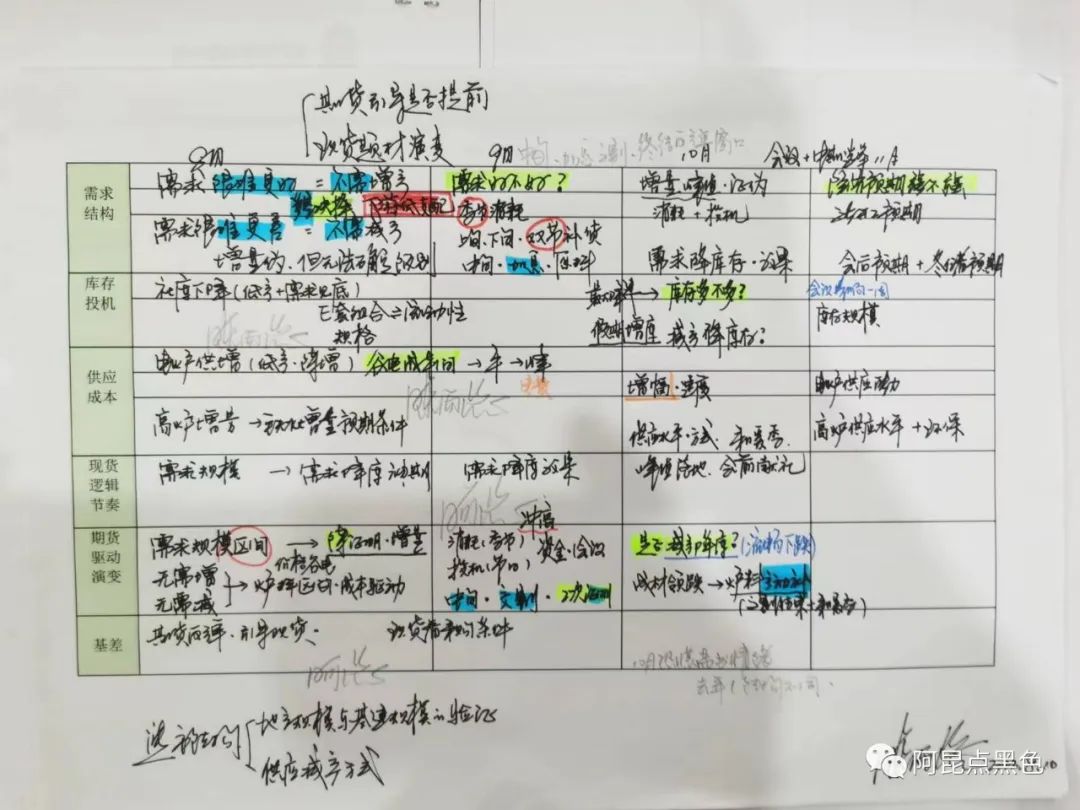

一、钢材需求降库预期易震荡,需求证伪利空和成本驱动联动窗口未至;

按照产业结构看,房地产市场虽有预期,但房地产融资方式不放开,对需求影响有限;至于基建需求未来焦点是新开工,但开工等待疫情和资金释放的时间窗口,目前看不到;需求结构未来焦点是基建需求规模与地产需求规模的确认阶段,这个矛盾没有释放完之前,熊途依旧在。

但上半年新开工延迟是因多因素交织的结果,延迟不是消失,只是上半年新开工低,注定下半年需求增量是证伪的,这个利空会兑现一轮下跌,只是兑现时间窗口需要等待需求降库存级别和库存货源结构规模确认之际,同时也要等待原料具备下跌驱动之时;显然目前需求不差不需要再次减产,需求目前不会更好虽不需进一步增产,但季节性需求增量和疫情对影响影响远小于上半年,因此需求降库存的级别确定尚缺一次放量时机,8月看不到,9月确定性才会更大。

需求不会更差不需再次减产,那么原料暂时看不到主动下跌条件,那么炉料期货和成材期货一样,领跌不具备,阶段性调整可以有;基于此也再次带动原料现货抗跌状态;所以成材的多空在博弈与炉料多空博弈共存,只要没有突发变量,区间震荡会继续煎熬市场情绪。

1、需求驱动三步曲,需求降库有助于确认需求增量证伪的发酵窗口;

黑色产业结构矛盾是钢厂减产方式多元共存,需求总量下滑确定,基建需求规模和地产需求规模还需博弈确认,所以结构矛盾是确定的,但目前不具备炒作时机,我认为这个逻辑大概率是2023年的负反馈主线,不是今年;今年下半年焦点是下半年需求增量证伪以及未来需求集中开工的炒作两个主线。

需求不差也难快速放量,多空博弈难分伯仲,行情交易难度加码。按照需求影响因素分析;疫情因子和季节性对需求影响一直在,焦点是动态清零政策变不变,关键节点是11月的会议窗口(中美都会博弈),所以之前博弈很激烈,再加上9月中旬美联储加息窗口,制造地缘不确定性概率大,不利于需求刺激政策发力。

另外9月的双节补库也是放大下游低支配货源规模的炒作的节点,也是需求降库级别的时间点,决定反弹结构的终点。所以相对流畅性的下跌时间窗口可以在9月,需求级别和交割题材,当然也可以10月的增库窗口,如果10月窗口大概率再走减产降库存概率极大。至于真实的时间窗口,边走边看。

按照正常产业联动和基差驱动看,我认为9月中旬确定本轮反弹拐点的概率更大,如果说8月中旬虽无法排除,只是目前概率较小。

2、供应增产与降库对冲,成本驱动多空博弈难分伯仲。

如果按照8月前两周的分析逻辑看,8月上旬是钢厂复产阶段,中旬面临增产进入市场流通,也是考验钢厂销售情况的关键窗口,所以之前说中旬调整幅度看钢厂销售压力。

但由于钢材需求不差也不好,不需要减产无法引发炉料主动领跌的条件,所以成材即便有调整,但也没有办法与炉料下跌形成联动持续性下跌。

产量从下降转为增加,对价格上涨形成压力,但目前处于降库周期,而且需求降库的级别尚未确定,虽然下半年需求证伪和需求降库时间压缩,但需求没有绝对放量前,产量增加利于价格冲高回落,但无法形成新的下跌压力。

按照个人产业逻辑演变推导,除非需求再次确认需求下降靠减产,或者需求证伪遇到交割结束原料再次减产,那么成材和原料联动才能形成,价格下跌才容易流畅。

另外最近高温天气用电压力和废钢供应问题,供应增量和需求增量之间博弈,目前主要通过库存减少幅度进行博弈,降库预示偏强,供应增加有调整预期,需求不差不好,所以趋势性不突出。

所以成材8月博弈是的需求不差也无法释放,但8月底和9月初有再次放量的预期,叠加上下游货少(当然消耗量也和去年无法比),短期可以再次炒作;只是价格反弹到现在,未来是继续新高还是急跌之后反弹不确定,只能边走边看;需求如此,那么供应端唯有需求放量才会形成原料的补涨,显然目前不确定,再加上炉料09合约交割素材;以及钢厂原料低库存和钢材终端低库存都一样,所以,冲高回落,没有突发变量,调整可以,结构性下跌不具备,区间震荡概率很大。

只有需求再次借助节假日放量才能确认需求好不好,库存是否再次减产降库绝对未来下跌的力度。

二、原料结构矛盾不突出,熊市结构中的方向皆看钢厂产量增减驱动;

钢厂因为供给侧的增产手段,产能置换和升级改造,所以减产方式多元,这也是负反馈中对矿石抗跌(黑色中唯一没有跌破去年低点的,但迟早要跌破,只是时间和矛盾),比如减产可以减少废钢、调整配比,检修轧线,基于经济预期和平控政策顾虑,核心铁水企业会顽强保护,从企业行为看没有问题;如果说之前减产没有明显冲击铁水,那么目前增产对铁水的增量预期也有限,这不利于原料继续冲高。但钢材产业进入熊市周期(阶段性急跌反弹无妨),未来在房地产和基建需求规模考验阶段,还有一轮负反馈下跌(预期在2023年)。

目前原料需求既不会更差,变好预期也不强,再加上近月持仓引发的交割问题,所以8月中旬黑色调整看炉料,目前看深度有限,有变量再说。另外钢厂原料库存也存在炒作潜力,只是短期没有出现炒作窗口。

1、矿石结构压力与产业支撑交织共存,等待移仓和交割关闭窗口;

矿石需求结构性压力不明显,因为只有钢材需求放量才能刺激增铁水;即便钢材需求下半年总量是证伪的,但证伪级别不确定,需要压制产量多少才利于降库存都不确定,因此结构上我认为钢厂目前减产主动性不强,除非有政策。

至于港口库存要和厂库结合在一起看;再加上国内连铁交割和09合约持仓问题,多逼空?还是多离场?只能根据移仓结构看,至少目前产业没有主动下跌的条件;

矿石供应海外矿边际增量压力不明显,关键还是看需求负反馈的传导,虽有边际压力,但没有主动利空下跌驱动。至于国产矿增量在,但结构性压力不明显,至少交割题材没有话语权。

电炉复产对废钢需求增加,减少了废钢对铁水的替代压力;短期电炉因为电力出现减产,但废钢添加对铁水压力也不突出,所以结构压力不明显。

简单看就是矿石上涨到现在,一是交割题材,二是铁水难持续有调整预期,但幅度不确定,按照产业供求结构,矿石加权大概率在7月上旬的区间内震荡。

2、煤焦产业结构矛盾发酵在延续,基差驱动主导行情节奏。

对于钢厂的需求和矿石一样,铁水增加空间有限,压缩条件不具备,所以结构上我认为钢材需求降库存没有证实级别之前,再次减产不具备。

钢厂降库存对冲着增产压力,所以煤焦期货领涨之后,现货上调价格预期还有一轮,是否还有潜力完全看成材引导。

焦炭利润波动较大,主要是定价话语权不重要(碳元素也没有突出吨焦出铁的引导),所以焦炭目前需求还有钢厂补库预期,但补库力度却决于铁水规模,只是炒作时间窗口和成材一样,主要是9月的节假日题材。

对于焦煤供应的增量很难更差,但增加需要时间,再加上目前电煤需求以及煤矿供应增量趋势,我认为焦煤供应有预期压力,但现实压力级别根据产量边走边看。

减产降库存的负反馈逻辑收尾是煤焦补跌,增产结构也是看煤焦,观察煤焦的反弹节奏和拐点状态。

《后期结合终端需求调研情况,展望9月需求降库级别以及新一轮下跌结构,8月底或9月初到时做会议解读讲解》

一、钢材需求降库预期易震荡,需求证伪利空和成本驱动联动窗口未至;

按照产业结构看,房地产市场虽有预期,但房地产融资方式不放开,对需求影响有限;至于基建需求未来焦点是新开工,但开工等待疫情和资金释放的时间窗口,目前看不到;需求结构未来焦点是基建需求规模与地产需求规模的确认阶段,这个矛盾没有释放完之前,熊途依旧在。

但上半年新开工延迟是因多因素交织的结果,延迟不是消失,只是上半年新开工低,注定下半年需求增量是证伪的,这个利空会兑现一轮下跌,只是兑现时间窗口需要等待需求降库存级别和库存货源结构规模确认之际,同时也要等待原料具备下跌驱动之时;显然目前需求不差不需要再次减产,需求目前不会更好虽不需进一步增产,但季节性需求增量和疫情对影响影响远小于上半年,因此需求降库存的级别确定尚缺一次放量时机,8月看不到,9月确定性才会更大。

需求不会更差不需再次减产,那么原料暂时看不到主动下跌条件,那么炉料期货和成材期货一样,领跌不具备,阶段性调整可以有;基于此也再次带动原料现货抗跌状态;所以成材的多空在博弈与炉料多空博弈共存,只要没有突发变量,区间震荡会继续煎熬市场情绪。

1、需求驱动三步曲,需求降库有助于确认需求增量证伪的发酵窗口;

黑色产业结构矛盾是钢厂减产方式多元共存,需求总量下滑确定,基建需求规模和地产需求规模还需博弈确认,所以结构矛盾是确定的,但目前不具备炒作时机,我认为这个逻辑大概率是2023年的负反馈主线,不是今年;今年下半年焦点是下半年需求增量证伪以及未来需求集中开工的炒作两个主线。

需求不差也难快速放量,多空博弈难分伯仲,行情交易难度加码。按照需求影响因素分析;疫情因子和季节性对需求影响一直在,焦点是动态清零政策变不变,关键节点是11月的会议窗口(中美都会博弈),所以之前博弈很激烈,再加上9月中旬美联储加息窗口,制造地缘不确定性概率大,不利于需求刺激政策发力。

另外9月的双节补库也是放大下游低支配货源规模的炒作的节点,也是需求降库级别的时间点,决定反弹结构的终点。所以相对流畅性的下跌时间窗口可以在9月,需求级别和交割题材,当然也可以10月的增库窗口,如果10月窗口大概率再走减产降库存概率极大。至于真实的时间窗口,边走边看。

按照正常产业联动和基差驱动看,我认为9月中旬确定本轮反弹拐点的概率更大,如果说8月中旬虽无法排除,只是目前概率较小。

2、供应增产与降库对冲,成本驱动多空博弈难分伯仲。

如果按照8月前两周的分析逻辑看,8月上旬是钢厂复产阶段,中旬面临增产进入市场流通,也是考验钢厂销售情况的关键窗口,所以之前说中旬调整幅度看钢厂销售压力。

但由于钢材需求不差也不好,不需要减产无法引发炉料主动领跌的条件,所以成材即便有调整,但也没有办法与炉料下跌形成联动持续性下跌。

产量从下降转为增加,对价格上涨形成压力,但目前处于降库周期,而且需求降库的级别尚未确定,虽然下半年需求证伪和需求降库时间压缩,但需求没有绝对放量前,产量增加利于价格冲高回落,但无法形成新的下跌压力。

按照个人产业逻辑演变推导,除非需求再次确认需求下降靠减产,或者需求证伪遇到交割结束原料再次减产,那么成材和原料联动才能形成,价格下跌才容易流畅。

另外最近高温天气用电压力和废钢供应问题,供应增量和需求增量之间博弈,目前主要通过库存减少幅度进行博弈,降库预示偏强,供应增加有调整预期,需求不差不好,所以趋势性不突出。

所以成材8月博弈是的需求不差也无法释放,但8月底和9月初有再次放量的预期,叠加上下游货少(当然消耗量也和去年无法比),短期可以再次炒作;只是价格反弹到现在,未来是继续新高还是急跌之后反弹不确定,只能边走边看;需求如此,那么供应端唯有需求放量才会形成原料的补涨,显然目前不确定,再加上炉料09合约交割素材;以及钢厂原料低库存和钢材终端低库存都一样,所以,冲高回落,没有突发变量,调整可以,结构性下跌不具备,区间震荡概率很大。

只有需求再次借助节假日放量才能确认需求好不好,库存是否再次减产降库绝对未来下跌的力度。

二、原料结构矛盾不突出,熊市结构中的方向皆看钢厂产量增减驱动;

钢厂因为供给侧的增产手段,产能置换和升级改造,所以减产方式多元,这也是负反馈中对矿石抗跌(黑色中唯一没有跌破去年低点的,但迟早要跌破,只是时间和矛盾),比如减产可以减少废钢、调整配比,检修轧线,基于经济预期和平控政策顾虑,核心铁水企业会顽强保护,从企业行为看没有问题;如果说之前减产没有明显冲击铁水,那么目前增产对铁水的增量预期也有限,这不利于原料继续冲高。但钢材产业进入熊市周期(阶段性急跌反弹无妨),未来在房地产和基建需求规模考验阶段,还有一轮负反馈下跌(预期在2023年)。

目前原料需求既不会更差,变好预期也不强,再加上近月持仓引发的交割问题,所以8月中旬黑色调整看炉料,目前看深度有限,有变量再说。另外钢厂原料库存也存在炒作潜力,只是短期没有出现炒作窗口。

1、矿石结构压力与产业支撑交织共存,等待移仓和交割关闭窗口;

矿石需求结构性压力不明显,因为只有钢材需求放量才能刺激增铁水;即便钢材需求下半年总量是证伪的,但证伪级别不确定,需要压制产量多少才利于降库存都不确定,因此结构上我认为钢厂目前减产主动性不强,除非有政策。

至于港口库存要和厂库结合在一起看;再加上国内连铁交割和09合约持仓问题,多逼空?还是多离场?只能根据移仓结构看,至少目前产业没有主动下跌的条件;

矿石供应海外矿边际增量压力不明显,关键还是看需求负反馈的传导,虽有边际压力,但没有主动利空下跌驱动。至于国产矿增量在,但结构性压力不明显,至少交割题材没有话语权。

电炉复产对废钢需求增加,减少了废钢对铁水的替代压力;短期电炉因为电力出现减产,但废钢添加对铁水压力也不突出,所以结构压力不明显。

简单看就是矿石上涨到现在,一是交割题材,二是铁水难持续有调整预期,但幅度不确定,按照产业供求结构,矿石加权大概率在7月上旬的区间内震荡。

2、煤焦产业结构矛盾发酵在延续,基差驱动主导行情节奏。

对于钢厂的需求和矿石一样,铁水增加空间有限,压缩条件不具备,所以结构上我认为钢材需求降库存没有证实级别之前,再次减产不具备。

钢厂降库存对冲着增产压力,所以煤焦期货领涨之后,现货上调价格预期还有一轮,是否还有潜力完全看成材引导。

焦炭利润波动较大,主要是定价话语权不重要(碳元素也没有突出吨焦出铁的引导),所以焦炭目前需求还有钢厂补库预期,但补库力度却决于铁水规模,只是炒作时间窗口和成材一样,主要是9月的节假日题材。

对于焦煤供应的增量很难更差,但增加需要时间,再加上目前电煤需求以及煤矿供应增量趋势,我认为焦煤供应有预期压力,但现实压力级别根据产量边走边看。

减产降库存的负反馈逻辑收尾是煤焦补跌,增产结构也是看煤焦,观察煤焦的反弹节奏和拐点状态。

本文链接地址是https://www.qihuo88.net/qhzx/15879.html,转载请注明来源