表1

表1

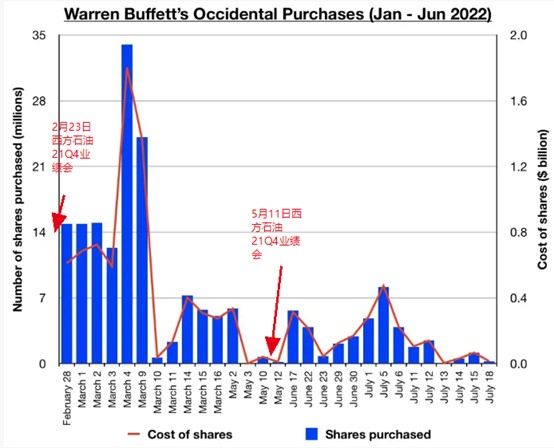

图1

图1

表2

表2

表3

表3

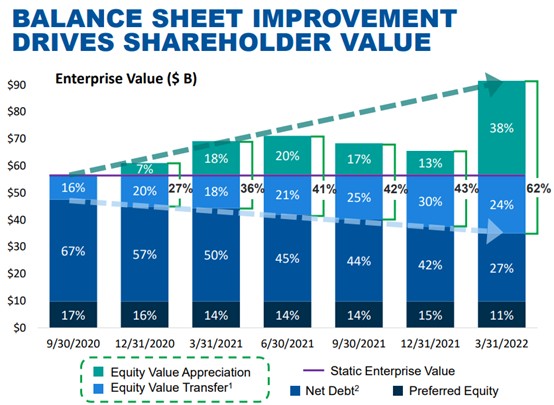

图2

图2

表4

表4

本文链接地址是https://www.qihuo88.net/qhzx/15297.html,转载请注明来源

【导读】巴菲特被誉为“世界上最成功的投资者”,这样高度的评价也源自其几十年来优秀的投资回报结果。据了解,1965-2021年,巴菲特旗下伯克希尔每股市值的复合年增长率为20.1%,几乎是同期标普500指数10.5%回报率的两倍。同时,1964-2021年伯克希尔的市值增长率为3641613%,也远远超过了标普500的30209%。鉴于这一令人印象深刻的业绩记录,巴菲特建仓并一直加仓西方石油(OXY.US)这一投资…

表1

图1

表2

表3

图2

表4

本文链接地址是https://www.qihuo88.net/qhzx/15297.html,转载请注明来源