本文链接地址是https://www.qihuo88.net/qhzx/15134.html,转载请注明来源

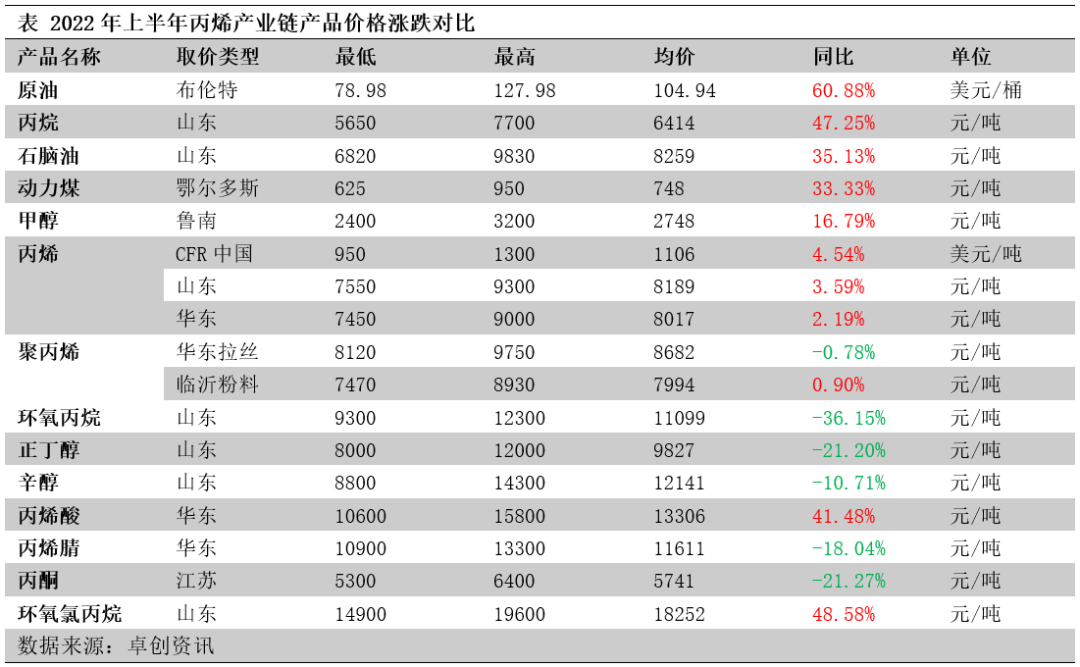

【导读】►►► 导语 2022年上半年国内丙烯市场价格同比小幅上涨,高成本为支撑丙烯价格的主要影响因素。但新增产能持续释放导致市场供应压力增大,也对丙烯价格涨势形成一定制约,上半年丙烯产业链整体盈利能力出现下降。下半年来看,成本面压力或略有缓解,而供需面影响力度预计提升,预计下半年丙烯价格先涨后跌概率较大,均价水平或不及上半年。 2022年上半年国内丙烯市…

本文链接地址是https://www.qihuo88.net/qhzx/15134.html,转载请注明来源