【导读】进入7月以来,由于全球经济衰退担忧进一步蔓延,棉花市场担忧情绪加剧,叠加部分利空消息,国内棉花价格继续大幅下行。但随着7月中旬国内棉花收储推进,以及多数大宗商品价格上涨,郑棉期价在经过一轮下跌风暴后出现超跌反弹,不过棉花现货市场观望情绪依然较浓,下游需求依旧疲软。纺织企业购棉意愿普遍不高。预计当前棉市交投将延续弱势。 郑棉主连价格超跌反弹…

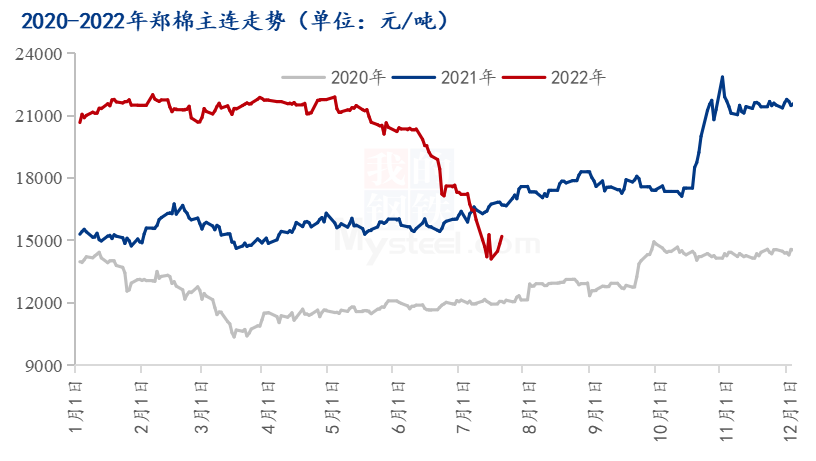

进入7月以来,由于全球经济衰退担忧进一步蔓延,棉花市场担忧情绪加剧,叠加部分利空消息,国内棉花价格继续大幅下行。但随着7月中旬国内棉花收储推进,以及多数大宗商品价格上涨,郑棉期价在经过一轮下跌风暴后出现超跌反弹,不过棉花现货市场观望情绪依然较浓,下游需求依旧疲软。纺织企业购棉意愿普遍不高。预计当前棉市交投将延续弱势。郑棉主连价格超跌反弹 图12020-2022年郑棉主连价格走势图据Mysteel统计,如图1所示,郑棉主力合约下挫至13560元/吨后开始超跌反弹,最近跟随市场情绪连涨3个交易日。不过市场观望情绪依然较浓,下游需求仍未有明显起色,纺企随用随买,成品库存持续累库,对于后市信心不足。加之且国内部分企业接到限电通知,订单量无法满足50%以上开机率的企业计划放“高温假”,棉花、棉纱销售需求恐将继续下滑。观望情绪持续升温。预计短期内郑棉主连价格维持震荡格局。国内棉花商业库存消化较缓

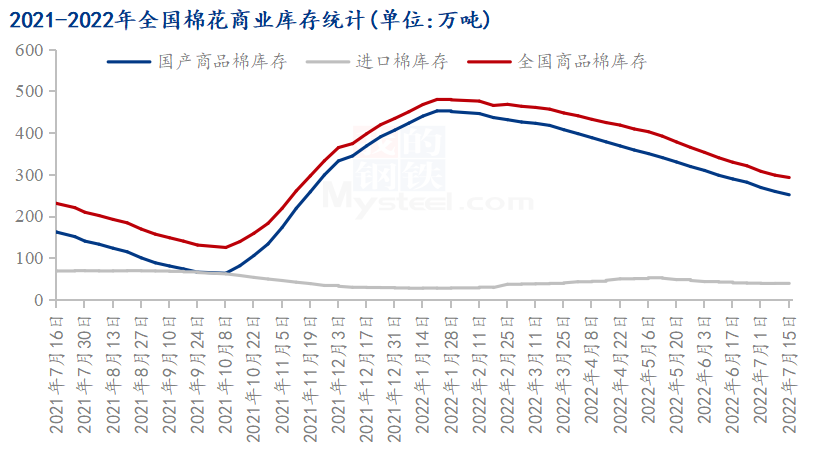

图12020-2022年郑棉主连价格走势图据Mysteel统计,如图1所示,郑棉主力合约下挫至13560元/吨后开始超跌反弹,最近跟随市场情绪连涨3个交易日。不过市场观望情绪依然较浓,下游需求仍未有明显起色,纺企随用随买,成品库存持续累库,对于后市信心不足。加之且国内部分企业接到限电通知,订单量无法满足50%以上开机率的企业计划放“高温假”,棉花、棉纱销售需求恐将继续下滑。观望情绪持续升温。预计短期内郑棉主连价格维持震荡格局。国内棉花商业库存消化较缓 图22020-2022年全国棉花商业库存走势图据Mysteel统计,如图2所示,截止7月15日,棉花商业总库存291.65万吨,环比上周减少6.56万吨(减幅2.20%)。其中,新疆地区商品棉211.34万吨,周环比减少7.36万吨(减幅3.37%);内地地区国产商品棉39.96万吨,周环比减少0.60万吨(减幅1.50%)。整体上看,当前下游传统淡季氛围深入,下游纺企订单低迷,原料采购刚需。由于期现价格大幅下挫,市场悲观氛围浓郁,轧花厂销售进度缓慢,全国棉花商业库存去库不畅。去库节奏滞缓;加之下游纺企订单不佳,刚需采购为主,棉花库存维持低位。预计全国商业库存继续缓慢消化。下游需求暂未启动据Mysteel调研显示,由于纱线订单不足,纺织厂基本都降低了开机率,这也导致消化这些高价棉花的时间不断延迟。且棉花原料价格太高而纱线价格已经下跌,高价棉花纺纱显然是处于亏损。因此市场都希望价格能尽快稳定下来,以便能按照相对可靠的市场价格安排纱线生产,从而逐步消化库存,渡过当前的难关。当前下游纺企多原料采购计划,需求暂稳开启,纱线成品库存水平依旧处于高位。综上所述,近期在郑棉期货反弹过程中,市场观望情绪依旧,国内棉花库存压力较大。棉市交投氛围略显冷清,投机需求基本停滞,终端采购亦是按需,整体市场活跃度不高,下游需求短期内难见起色。预计市场终端消费出现好转还需耐心等待。

图22020-2022年全国棉花商业库存走势图据Mysteel统计,如图2所示,截止7月15日,棉花商业总库存291.65万吨,环比上周减少6.56万吨(减幅2.20%)。其中,新疆地区商品棉211.34万吨,周环比减少7.36万吨(减幅3.37%);内地地区国产商品棉39.96万吨,周环比减少0.60万吨(减幅1.50%)。整体上看,当前下游传统淡季氛围深入,下游纺企订单低迷,原料采购刚需。由于期现价格大幅下挫,市场悲观氛围浓郁,轧花厂销售进度缓慢,全国棉花商业库存去库不畅。去库节奏滞缓;加之下游纺企订单不佳,刚需采购为主,棉花库存维持低位。预计全国商业库存继续缓慢消化。下游需求暂未启动据Mysteel调研显示,由于纱线订单不足,纺织厂基本都降低了开机率,这也导致消化这些高价棉花的时间不断延迟。且棉花原料价格太高而纱线价格已经下跌,高价棉花纺纱显然是处于亏损。因此市场都希望价格能尽快稳定下来,以便能按照相对可靠的市场价格安排纱线生产,从而逐步消化库存,渡过当前的难关。当前下游纺企多原料采购计划,需求暂稳开启,纱线成品库存水平依旧处于高位。综上所述,近期在郑棉期货反弹过程中,市场观望情绪依旧,国内棉花库存压力较大。棉市交投氛围略显冷清,投机需求基本停滞,终端采购亦是按需,整体市场活跃度不高,下游需求短期内难见起色。预计市场终端消费出现好转还需耐心等待。

本文链接地址是https://www.qihuo88.net/qhzx/15129.html,转载请注明来源