本文链接地址是https://www.qihuo88.net/qhzx/14858.html,转载请注明来源

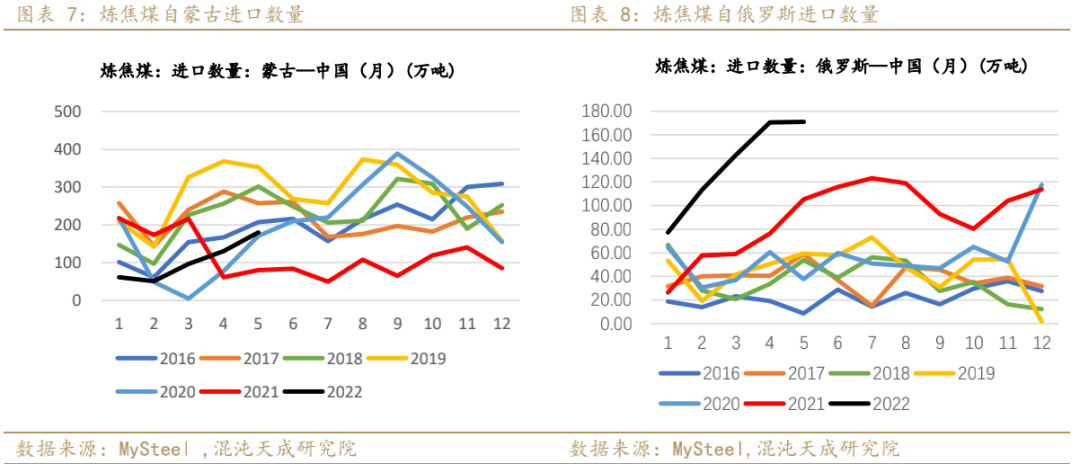

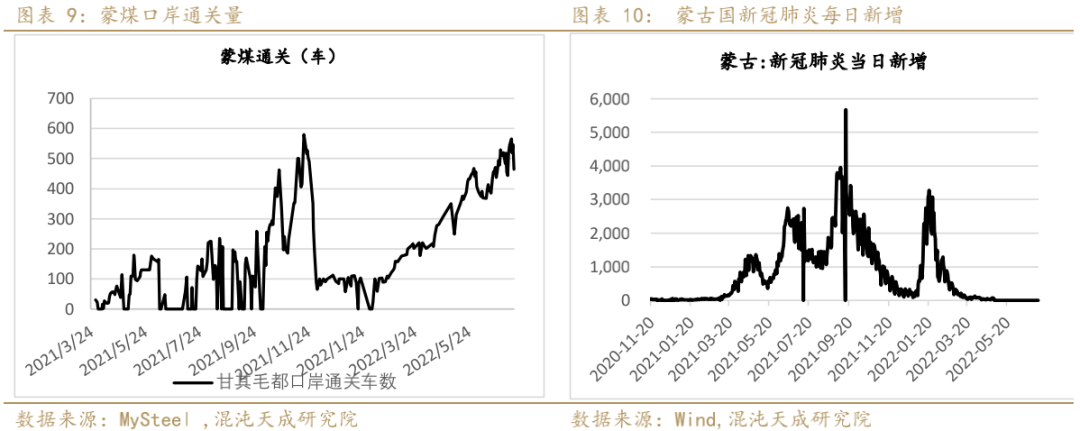

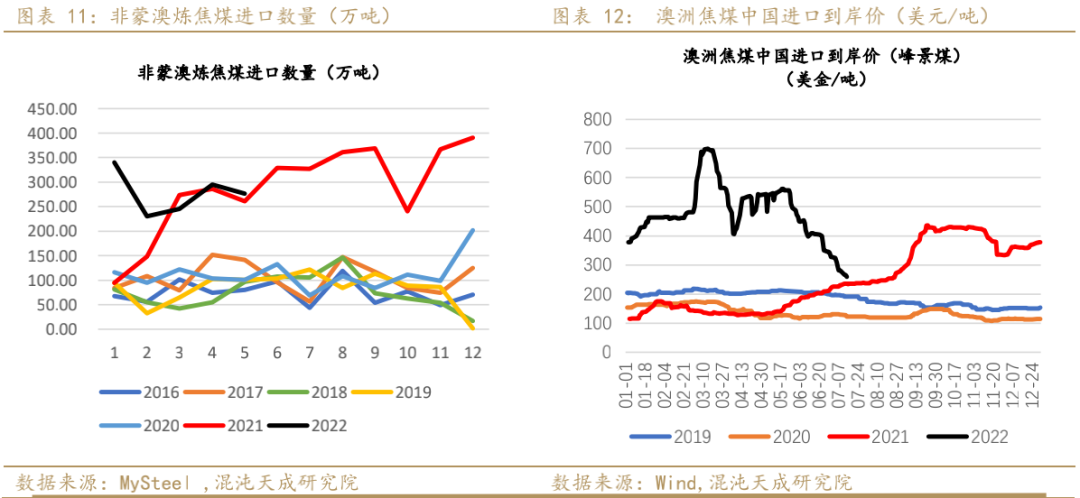

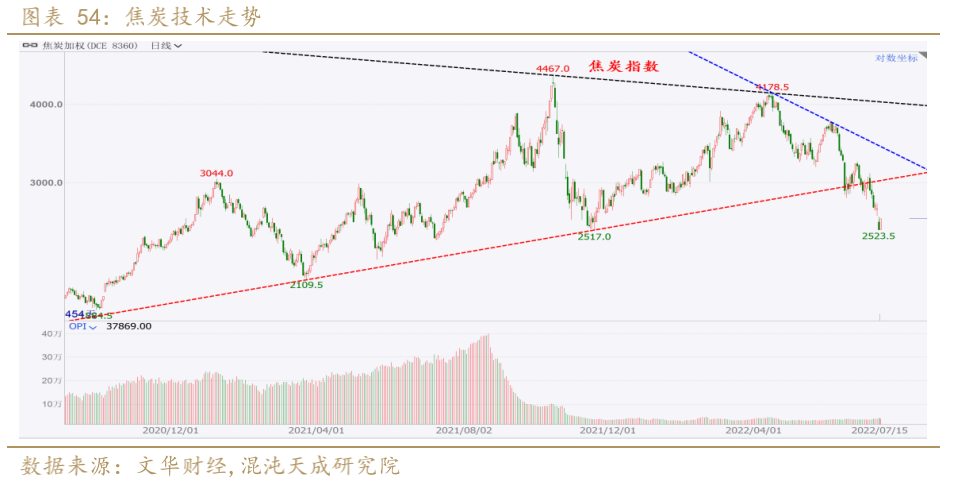

【导读】2022年7月16日 工业品-双焦 负反馈加剧,双焦盘面大幅下挫 观点概述: 焦煤 供应端, 受降雨、前期事故煤矿停产整顿、井下换工作面影响,煤矿产量近期或受到一定干扰,另外,焦煤出货不畅也一定程度上降低了煤矿生产积极性。进口方面,甘其毛都口岸蒙煤通关继续维持高位,由于近期外运暂停,口岸监管区库存累积严重对通关量造成一定影响,但整体蒙煤进口逐步增加趋势…

本文链接地址是https://www.qihuo88.net/qhzx/14858.html,转载请注明来源