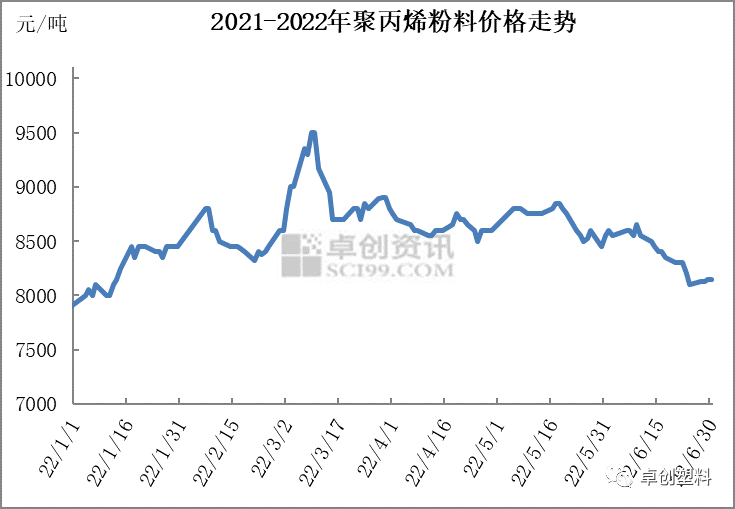

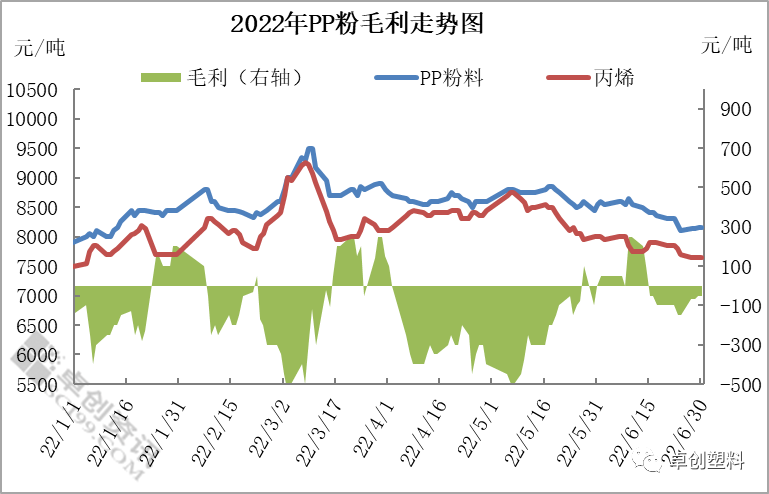

图2

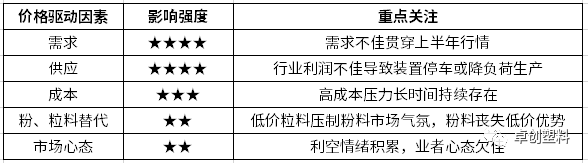

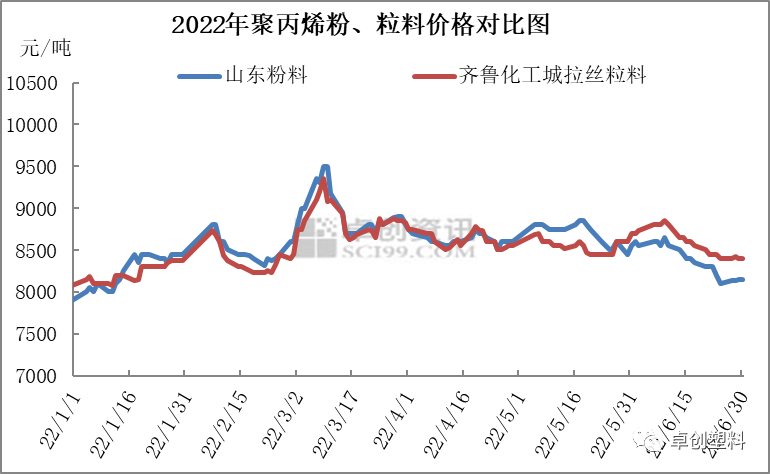

图2 图3

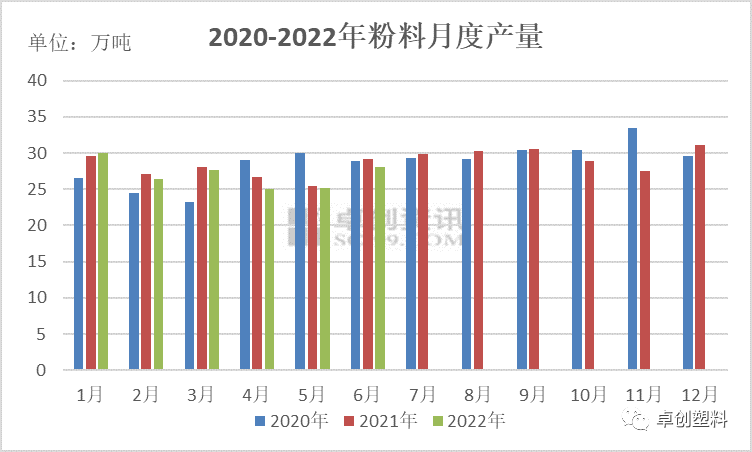

图3 图4

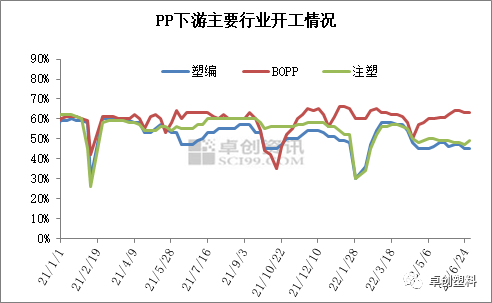

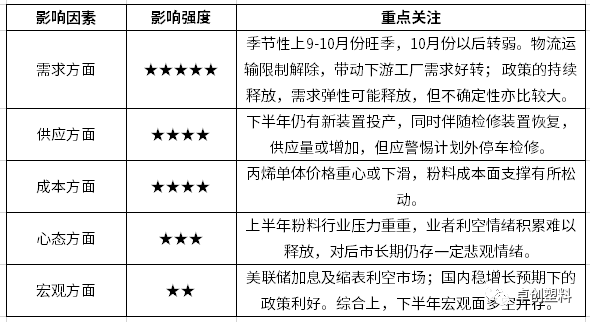

图4 图5

图5

本文链接地址是https://www.qihuo88.net/qhzx/14762.html,转载请注明来源

【导读】导语 2022年PP粉价格先涨后跌,震荡整理后再度走低,高成本压力与需求不佳基本贯穿上半年,部分粉料装置不堪成本重压选择停车或降负荷生产,同时低价粒料对粉料市场压制明显,多重压力下,粉料行业优胜劣汰局面加剧。 2022 年上半年PP粉料市场走势回顾 2022年PP粉料市场价格涨后回落,震荡整理后再度走低,弱需求、高成本及低价粒料多重压力持续冲击粉料市场,粉料行业…

图2图3图4图5本文链接地址是https://www.qihuo88.net/qhzx/14762.html,转载请注明来源