图

图 图

图 图

图 图

图 图

图 图

图 图

图

图

图本文链接地址是https://www.qihuo88.net/qhzx/14735.html,转载请注明来源

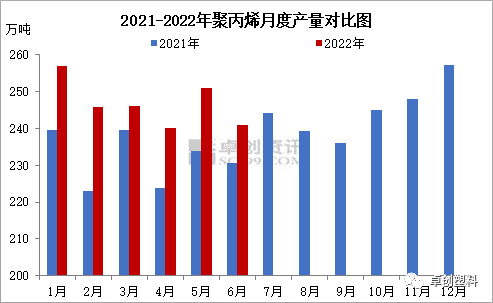

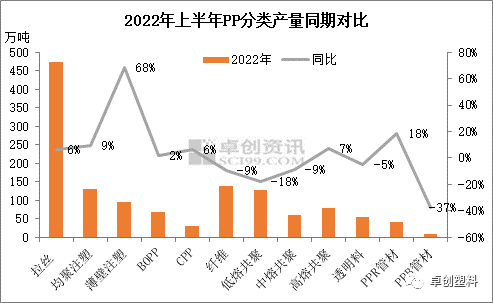

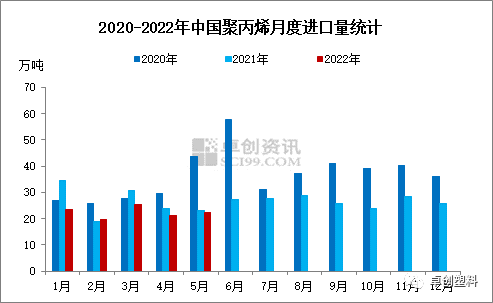

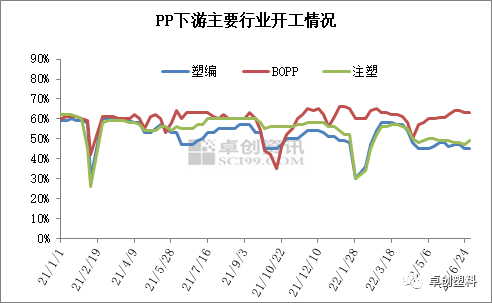

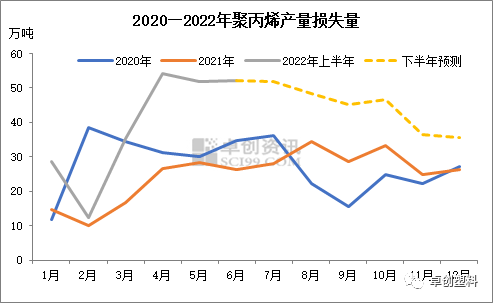

【导读】导语 回顾2022年上半年,聚丙烯跌宕起伏。来自成本和供应支撑的强度以及持续时间突破历史,但国内外需求偏弱尤其二季度国内需求的持续性偏弱成为行情承压的主要因素。整体供需以及成本变动等因素影响下上半年市场虽波动明显,但波动幅度较去年同期明显缩窄。下半年供应预计偏向宽松,原油价格和需求依然主导行情节奏,预计价格先扬后抑,但重心会走低。 2022年上半…

图图图图图图图图本文链接地址是https://www.qihuo88.net/qhzx/14735.html,转载请注明来源