本文链接地址是https://www.qihuo88.net/qhzx/14703.html,转载请注明来源

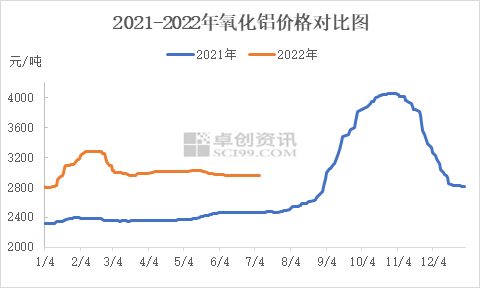

【导读】导语 【导语】 2022 年 氧化铝 在供需双增背景下表现相对平淡,价格运行相对平稳,但生产成本居高不下对企业来说考验重重。 进入下半年,供应宽松或将常态化运行,价格上行压力依旧较大。 2022年上半年氧化铝呈现先扬后抑小幅回落后企稳的状态,国产氧化铝均价3012元/吨,环比下跌4.62%,同比上涨26.50%。上半年最低价出现在年初2795元/吨,最高价出现在2月中旬3275元/吨,波动…

本文链接地址是https://www.qihuo88.net/qhzx/14703.html,转载请注明来源