中信建投期货:商品或再迎大考 美国6月CPI怎么看

【导读】 作者 | 中信建投期货 田亚雄 本报告完成时间 | 2022年07月12日 10:50 美国经济正直面衰退压力 衡量衰退的技术标准通常而言有两个观测点: 1 、即连续两个季度的 GDP 负增长 ; 2 、失业率的持续上行 ;虽然官方对第二季度表现的预估要到月底才能出来,但这些初步读数显示,在第一季度国内生产总值收缩 1.6% 之后,经济…

作者|中信建投期货 田亚雄

本报告完成时间 |2022年07月12日10:50

美国经济正直面衰退压力

衡量衰退的技术标准通常而言有两个观测点:1、即连续两个季度的GDP负增长;2、失业率的持续上行;虽然官方对第二季度表现的预估要到月底才能出来,但这些初步读数显示,在第一季度国内生产总值收缩1.6%之后,经济连续第二个季度出现负增长。

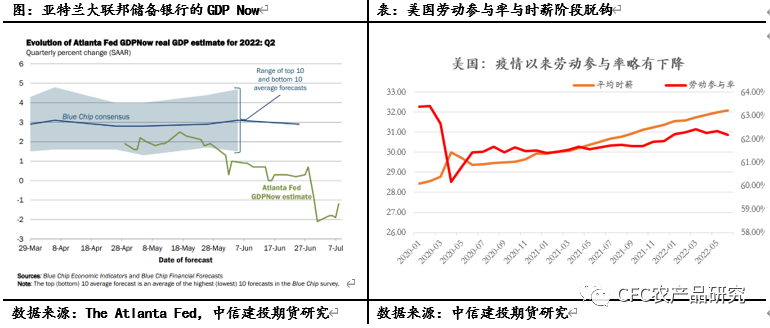

亚特兰大联邦储备银行的GDPNow模型被认为是央行实时衡量增长的主要工具,其7月1日的最新数据显示,第二季度实际国内生产总值经季节性调整后的年率缩减了2.1%。在此之前,美国商务部已经确认2022年第一季度美国实际国内生产总值按年率计算下降1.6%,这预示着美国经济已经进入到衰退的进程。后面的重要问题是去判断本轮衰退的持续时间和程度。

作者|中信建投期货 田亚雄

本报告完成时间 |2022年07月12日10:50

美国经济正直面衰退压力

衡量衰退的技术标准通常而言有两个观测点:1、即连续两个季度的GDP负增长;2、失业率的持续上行;虽然官方对第二季度表现的预估要到月底才能出来,但这些初步读数显示,在第一季度国内生产总值收缩1.6%之后,经济连续第二个季度出现负增长。

亚特兰大联邦储备银行的GDPNow模型被认为是央行实时衡量增长的主要工具,其7月1日的最新数据显示,第二季度实际国内生产总值经季节性调整后的年率缩减了2.1%。在此之前,美国商务部已经确认2022年第一季度美国实际国内生产总值按年率计算下降1.6%,这预示着美国经济已经进入到衰退的进程。后面的重要问题是去判断本轮衰退的持续时间和程度。

当前的市场共识是本轮衰退程度还远不至于2008年的经济危机,但单单预期形成对未来商品的需求预测影响已经印证。空头的讨论是按经济预期向下去做交易,虽然商品普遍已经回落20%,但较疫情之前仍有相当的空间和盈亏比。

强劲非农数据都拯救不了商品市场的多头回暖,通胀数据可以吗?

一般而言我们以韩国出口和美国PMI中供应商交付和新订单指数来作物观测全球及美国经济的前瞻指标,指标均出现一定程度的走弱。7月13日晚将公布美国6月末CPI及核心CPI,前值为8.6%和6%,预测值为8.8%和5.8%。本次7月通胀数据的公布或进一步影响资本市场的风险偏好。从6月份商品价格的回落上看,或正逼近着美国40年新高的通胀数据转折。但我们仍旧倾向通胀有一定韧性,劳动参与率的再度回落和时薪上涨的组合暗示美国供应仍有瓶颈。在商品回落的前景逐步确认的基础上,6月美国CPI是否转折的关键主要观测服务业的价格。

当前的市场共识是本轮衰退程度还远不至于2008年的经济危机,但单单预期形成对未来商品的需求预测影响已经印证。空头的讨论是按经济预期向下去做交易,虽然商品普遍已经回落20%,但较疫情之前仍有相当的空间和盈亏比。

强劲非农数据都拯救不了商品市场的多头回暖,通胀数据可以吗?

一般而言我们以韩国出口和美国PMI中供应商交付和新订单指数来作物观测全球及美国经济的前瞻指标,指标均出现一定程度的走弱。7月13日晚将公布美国6月末CPI及核心CPI,前值为8.6%和6%,预测值为8.8%和5.8%。本次7月通胀数据的公布或进一步影响资本市场的风险偏好。从6月份商品价格的回落上看,或正逼近着美国40年新高的通胀数据转折。但我们仍旧倾向通胀有一定韧性,劳动参与率的再度回落和时薪上涨的组合暗示美国供应仍有瓶颈。在商品回落的前景逐步确认的基础上,6月美国CPI是否转折的关键主要观测服务业的价格。

此外,值得我们进一步提出的是即便本月的通胀数据有所回落,触发通胀下行的原因也值得我们进一步的分析。在商品分析的层次上,通胀数据实际是个后验指标,决定商品价格的是供需,而后验数据则进一步确认供需的结果并对价格形成反身影响。

若本次美国通胀回落,我们倾向其驱动主要在于需求的萎缩。因此,回落的通胀或阶段性缓和权益市场关于联储持续紧缩以至于经济衰退的担忧,但位于商品市场或仍旧面临利空,而如果通胀不降反升至9%,这对于资本市场的标的估值无疑是灾难性的。

最近的行情里,我们最新的感受是:

1、多头在生猪期货上蜂拥,季节性的需求旺季叠加去年9-10月能繁母猪深度去化带来的减供兑现,形成了生猪现货价格的大幅上行,上行过程同时伴随着养殖行业压栏惜售进一步推升价格上行。目前仍处于交易预期的关键时候,甚至难以证伪预期,当下以多头强势为主,但生猪和鸡蛋在09合约上存在基差不断收敛,甚至基差由负转正的过程,我们在7月提出大胆的猜测——小周期的高点已至。鸡蛋09合约此前基差转福的窗口多出现在7月中下旬。

2、纺织行业存在非常显著的需求负反馈,这个逻辑不仅仅适用于棉花,也适用于聚酯。在原油的成本支撑弱化和预期转弱的背景下,我们倾向PTA或面临进一步的趋势下行。

3、铜是商品市场对于市场流动性变化最敏感的品种,是衡量多头情绪的关键指针,在历次的商品见顶过程中,铝,锌下跌速率在初期大概率落后于铜,而后补跌。此外纸浆,豆粕和白糖或成为本轮商品最后显著见顶的品种之一。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

研究员:田亚雄

期货投资咨询从业证书号:Z0012209

此外,值得我们进一步提出的是即便本月的通胀数据有所回落,触发通胀下行的原因也值得我们进一步的分析。在商品分析的层次上,通胀数据实际是个后验指标,决定商品价格的是供需,而后验数据则进一步确认供需的结果并对价格形成反身影响。

若本次美国通胀回落,我们倾向其驱动主要在于需求的萎缩。因此,回落的通胀或阶段性缓和权益市场关于联储持续紧缩以至于经济衰退的担忧,但位于商品市场或仍旧面临利空,而如果通胀不降反升至9%,这对于资本市场的标的估值无疑是灾难性的。

最近的行情里,我们最新的感受是:

1、多头在生猪期货上蜂拥,季节性的需求旺季叠加去年9-10月能繁母猪深度去化带来的减供兑现,形成了生猪现货价格的大幅上行,上行过程同时伴随着养殖行业压栏惜售进一步推升价格上行。目前仍处于交易预期的关键时候,甚至难以证伪预期,当下以多头强势为主,但生猪和鸡蛋在09合约上存在基差不断收敛,甚至基差由负转正的过程,我们在7月提出大胆的猜测——小周期的高点已至。鸡蛋09合约此前基差转福的窗口多出现在7月中下旬。

2、纺织行业存在非常显著的需求负反馈,这个逻辑不仅仅适用于棉花,也适用于聚酯。在原油的成本支撑弱化和预期转弱的背景下,我们倾向PTA或面临进一步的趋势下行。

3、铜是商品市场对于市场流动性变化最敏感的品种,是衡量多头情绪的关键指针,在历次的商品见顶过程中,铝,锌下跌速率在初期大概率落后于铜,而后补跌。此外纸浆,豆粕和白糖或成为本轮商品最后显著见顶的品种之一。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

研究员:田亚雄

期货投资咨询从业证书号:Z0012209

本文链接地址是https://www.qihuo88.net/qhzx/14699.html,转载请注明来源