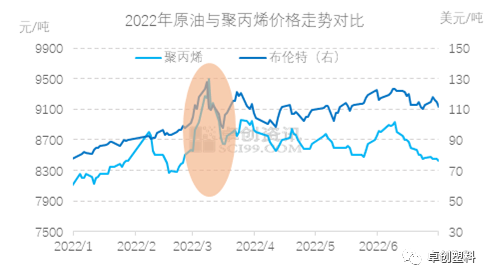

【导读】导语 2022年聚丙烯市场出现了一波极端波动行情,原油创八年新高,成为助推聚丙烯市场触及上半年高点的主要因素。之后,虽油价长时间持续高位运行,对聚丙烯高成本支撑犹在,但对行情的影响力度有所减弱,因此聚丙烯市场逐渐回归供需主导、成本为辅的局面。 突发国际事件引发能源供应问题,原油创八年新高,带动聚丙烯市场价格触及高点。据卓创资讯数据统计,3月9日…

导语2022年聚丙烯市场出现了一波极端波动行情,原油创八年新高,成为助推聚丙烯市场触及上半年高点的主要因素。之后,虽油价长时间持续高位运行,对聚丙烯高成本支撑犹在,但对行情的影响力度有所减弱,因此聚丙烯市场逐渐回归供需主导、成本为辅的局面。 突发国际事件引发能源供应问题,原油创八年新高,带动聚丙烯市场价格触及高点。据卓创资讯数据统计,3月9日聚丙烯华东地区拉丝料高点在9625元/吨,较此波行情低点8350元/吨,波动幅度达1275元/吨,上涨15.27%。而此价位不仅是2022年3月高点,也是2022年上半年高点。然而,当高油价对聚丙烯成本端支撑处于一种常态后,其对行情的影响力度就有所减弱,聚丙烯市场也将重新回归供需主导,成本为辅的局面。一旦提及基本面,我们首先想到的是供需与价格的波动规律,需求增长,价格上涨,产量增长;需求下滑,价格下跌,产量减少。而这个过程对于价格影响最根本的因素在于需求端。主要下游行业需求疲态难改限制行情向上空间

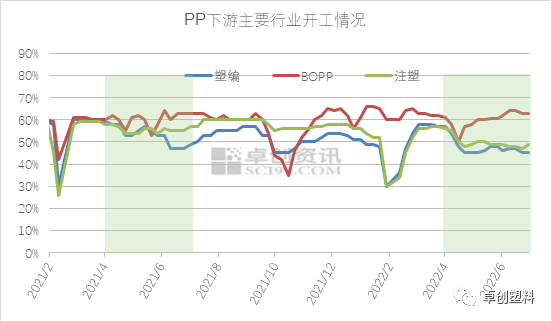

突发国际事件引发能源供应问题,原油创八年新高,带动聚丙烯市场价格触及高点。据卓创资讯数据统计,3月9日聚丙烯华东地区拉丝料高点在9625元/吨,较此波行情低点8350元/吨,波动幅度达1275元/吨,上涨15.27%。而此价位不仅是2022年3月高点,也是2022年上半年高点。然而,当高油价对聚丙烯成本端支撑处于一种常态后,其对行情的影响力度就有所减弱,聚丙烯市场也将重新回归供需主导,成本为辅的局面。一旦提及基本面,我们首先想到的是供需与价格的波动规律,需求增长,价格上涨,产量增长;需求下滑,价格下跌,产量减少。而这个过程对于价格影响最根本的因素在于需求端。主要下游行业需求疲态难改限制行情向上空间 图22022年4-6月份聚丙烯下游主要行业开工情况不及去年。其中塑编及注塑行业下降趋势尤为明显。据卓创资讯数据统计,2022年4-6月塑编行业平均开工率在48%左右,较去年同期53%下降5个百分点;2022年4-6月注塑行业平均开工率在50%,较去年同期56%下降6个百分点;2022年4-6月BOPP行业平均开工率在60%,较去年同期60%无大变化。所以,下游需求有限,对聚丙烯市场实质性推动助力不足,限制价格上涨空间。产量高于去年同期,减产不足以实现市场平衡

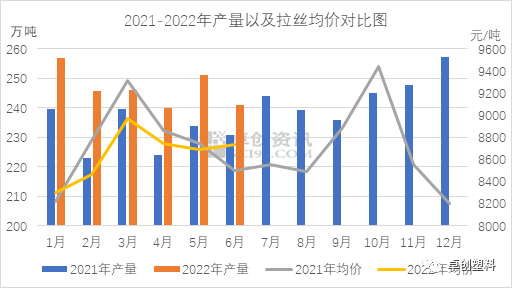

图22022年4-6月份聚丙烯下游主要行业开工情况不及去年。其中塑编及注塑行业下降趋势尤为明显。据卓创资讯数据统计,2022年4-6月塑编行业平均开工率在48%左右,较去年同期53%下降5个百分点;2022年4-6月注塑行业平均开工率在50%,较去年同期56%下降6个百分点;2022年4-6月BOPP行业平均开工率在60%,较去年同期60%无大变化。所以,下游需求有限,对聚丙烯市场实质性推动助力不足,限制价格上涨空间。产量高于去年同期,减产不足以实现市场平衡 图3在下游需求限制的情况下,供应端的增减产对产品价格的影响将凸显。2022年2-3月聚丙烯产量相差无几,而3月拉丝均价较2月高出500元/吨之多,主因是高油价助推所致。4月份出现下滑,且该月产量处于上半年月度统计低点,主因是检修装置增多,加之部分装置因高成本压力降负生产。据卓创资讯数据统计,2022年4月国内聚丙烯产量在240.06万吨,环比2022年3月减少2.49%,同比去年4月份增加7.26%。5月份聚丙烯产量出现了显著增长,且为上半年月度统计高点,主因是部分前期停车装置重启生产,货源供应随之增加。据卓创资讯数据统计,5月份国内聚丙烯产量251.08万吨,环比2022年4月增长4.59%,同比去年5月份增加7.38%。而6月份聚丙烯产量较5月份明显减少,环比减少约4.00%,同比去年6月份增加4.52%,主因是装置集中检修,叠加部分装置计划外停车,产量缩减明显。2022年4-6月份,油价支撑虽在,但驱动力度有所减弱,聚丙烯市场基本面逻辑主导地位上升。下游需求推动力度欠佳,国内聚丙烯拉丝均价与产量呈现反向变动。谈及后市,聚丙烯市场将继续围绕供需与成本展开。三季度聚丙烯新增产能较多,将对供应端形成较大冲击。其次,7、8月份的高温天气将导致下游需求有进一步转淡预期。叠加后续原油波动重心存下滑预期,对聚丙烯成本及业者心态支撑会有所减弱。因此综上来看,卓创资讯预计后续聚丙烯市场仍存在一定下滑压力,但不排除部分装置或将延期投产,一定程度上将限制向下空间。中长线来看,金九银十能否如期发力,需求释放至关重要。文|孟荣华

图3在下游需求限制的情况下,供应端的增减产对产品价格的影响将凸显。2022年2-3月聚丙烯产量相差无几,而3月拉丝均价较2月高出500元/吨之多,主因是高油价助推所致。4月份出现下滑,且该月产量处于上半年月度统计低点,主因是检修装置增多,加之部分装置因高成本压力降负生产。据卓创资讯数据统计,2022年4月国内聚丙烯产量在240.06万吨,环比2022年3月减少2.49%,同比去年4月份增加7.26%。5月份聚丙烯产量出现了显著增长,且为上半年月度统计高点,主因是部分前期停车装置重启生产,货源供应随之增加。据卓创资讯数据统计,5月份国内聚丙烯产量251.08万吨,环比2022年4月增长4.59%,同比去年5月份增加7.38%。而6月份聚丙烯产量较5月份明显减少,环比减少约4.00%,同比去年6月份增加4.52%,主因是装置集中检修,叠加部分装置计划外停车,产量缩减明显。2022年4-6月份,油价支撑虽在,但驱动力度有所减弱,聚丙烯市场基本面逻辑主导地位上升。下游需求推动力度欠佳,国内聚丙烯拉丝均价与产量呈现反向变动。谈及后市,聚丙烯市场将继续围绕供需与成本展开。三季度聚丙烯新增产能较多,将对供应端形成较大冲击。其次,7、8月份的高温天气将导致下游需求有进一步转淡预期。叠加后续原油波动重心存下滑预期,对聚丙烯成本及业者心态支撑会有所减弱。因此综上来看,卓创资讯预计后续聚丙烯市场仍存在一定下滑压力,但不排除部分装置或将延期投产,一定程度上将限制向下空间。中长线来看,金九银十能否如期发力,需求释放至关重要。文|孟荣华

本文链接地址是https://www.qihuo88.net/qhzx/14678.html,转载请注明来源