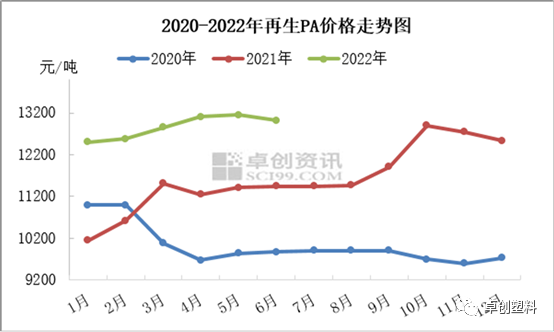

图2

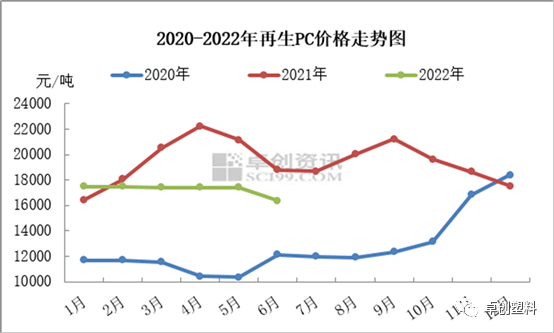

图2 图3

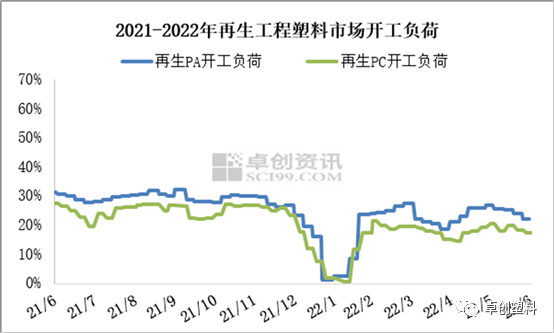

图3 图4

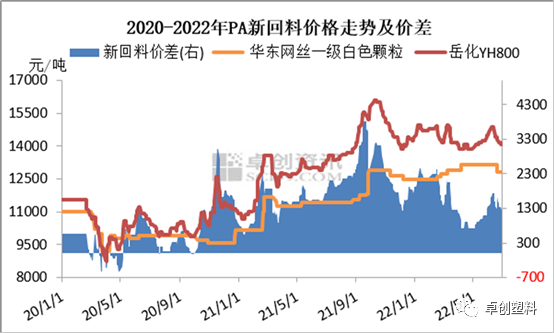

图4 图5

图5本文链接地址是https://www.qihuo88.net/qhzx/14607.html,转载请注明来源

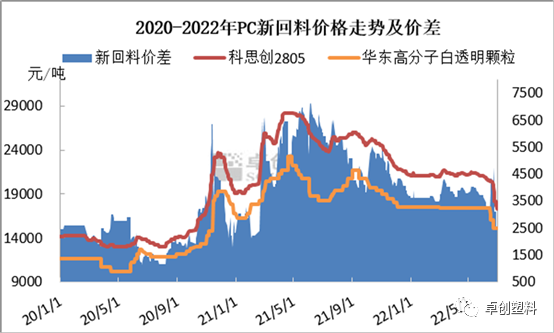

【导读】导语 2022年上半年结束,再生工程市场在弱势下跌局势中收尾。再生PA市场中,PA6颗粒价格波动幅度不大,但PA66颗粒跌幅明显较宽,整体气氛淡静;再生PC市场则高位回落明显,市场气氛疲弱,厂家心态偏空。 1 上半年再生工程塑料行情回顾 表 再生工程塑料代表产品价格对比 单位:元/吨 1.1 再生PA:市场气氛持续淡稳 价格先扬后抑 以PA6网丝一级白色颗粒价格为例,由图1可知,年…

图2图3图4图5本文链接地址是https://www.qihuo88.net/qhzx/14607.html,转载请注明来源