出品:新浪财经上市公司研究院

作者:IPO再融资组/辰

7月5日,新湖期货向上交所主板递交招股书,拟冲刺A股第五家期货上市公司,海通证券担任保荐机构和主承销商。当前A股仅有三家已上市期货公司,分别为南华期货、瑞达期货和永安期货,弘业期货于2021年11月向深交所递交招股材料,2022年6月证监会核准发行,目前已进入询价阶段。

与同行相比,新晋申请A股上市的新湖期货收入规模并不高。但不同于瑞达期货连年亏损的经营活动现金流,新湖期货经营性现金净流量看似较充裕。账面显示“高现金”、“不差钱”的新湖期货此次IPO发行股数不超过1.2亿股,募集资金拟全部用于补充公司资本金。

“账面不差钱”的新湖期货近年来盈利能力下降,公司在招股书中提示,公司存在经营业绩大幅波动甚至上市当年营业利润比上年下滑50%以上的风险。从经营数据来看,新湖期货的经纪业务竞争力不足,佣金率远低于同行,负债水平远高于同行业可比上市公司。

经纪业务佣金率远低同行利息收入占比下降

新湖期货成立于1995年,经中国证监会批准的主营业务包括期货经纪业务、期货投资咨询业务和资产管理业务,并通过全资子公司新湖瑞丰开展风险管理业务。2021年,中国证监会对149家期货公司的分级评选结果显示,新湖期货被评为A级,较2020年被下调一级。

截至2021年12月31日,新湖期货共设立2家子公司、1家孙公司以及28个分支机构。从规模上看,新湖期货不及瑞达期货同期已拥有43家分支机构、13家分公司、30家营业部和10家子公司。同时,新湖期货的公司规模也不及南华期货同期已设立38家分支机构和3家一级子公司。

资料来源:招股书

资料来源:招股书

由于新湖期货规模较小,竞争力不足,基于剧烈的市场竞争,公司采取的策略为降低佣金率来拓展市场份额。经纪业务佣金构成的手续费收入为新湖期货最主要收入来源,2021年为公司贡献了42.25%的营收。

但值得注意的是,经纪业务竞争力不足的新湖期货盈利能力正面临下降。一方面经纪业务佣金率远低于同行的新湖期货在各大交易所代理交易的金额市场份额提升幅度有限,另一方面,近年来公司经纪业务佣金率仍在逐年下降,说明公司经纪业务的竞争力仍在下降。此外,公司的业绩增速正大幅放缓。

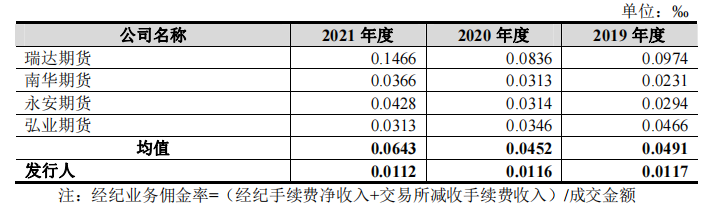

2019-2021年,新湖期货经纪业务佣金率分别为0.0117‰、0.0116‰和0.0112‰,远低于同期瑞达期货、南华期货、永安期货和弘业期货佣金率水平,也远低于同期行业均值。2021年,公司经纪业务佣金率低于行业0.0531‰。

资料来源:招股书

资料来源:招股书

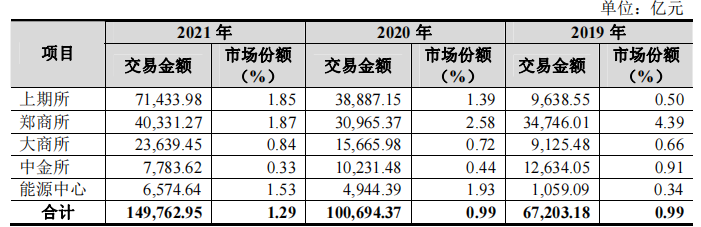

从0.0117‰下降至0.0112‰,新湖期货的经纪业务佣金率水平在逐年下降,但公司在各大交易所的代理交易的市场份额却并未取得大幅提升。2020年,公司在上期所、郑商所、大商所、中金所和能源中心代理交易的市场份额较2019年并未增长,为0.99%不足1%。2021年,公司代理交易的市场份额同比略提升0.3%至0.29%。值得注意的是,2019-2021年,公司在郑商所、中金所代理交易的市场份额均逐年下降。

收入主要依赖期货经纪业务的新湖期货业绩增速正大幅放缓,2019-2021年,公司营业收入分别为58.48亿元、73.64亿元和77.6亿元,同比增长25.94%(2020年)、5.38%(2021年)。归母净利润分别为0.24亿元、0.77亿元和1.66亿元,同比增长217.3%(2020年)、115.23%(2021年)。

新湖期货在招股书中提示风险,公司存在经营业绩大幅波动甚至上市当年营业利润比上年下滑50%以上的风险。一方面期货经纪业务收入占新湖期货营业收入比例较高,存在业务相对集中的风险,另一方面,期货经纪业务对期货市场高度依赖的盈利模式导致期货公司较为依赖外部环境和市场行情,自身抵御风险的能力较弱。

除经纪业务外,保证金账户存款利息收入也为新湖期货贡献了较大比例的收入。但近年来其收入占比逐年下降。2019-2021年,公司保证金账户存款利息收入比重分别为28.77%、25.7%和21.55%。公司利息收入比重下降主要受客户保证金规模、自有资金存款规模以及利率水平的影响所致。

新湖期货第三大业务为子公司新湖瑞丰负责的风险管理业务,风险管理业务带来的投资收益、公允价值变动收益和其他业务收入(扣除销售货物成本)于2019-2021年分别占总收入32.68%、33.57%和32.64%。

“高现金”、“不差钱”却募资全部用于补流

新湖期货此次IPO拟发行股份不超过1.2亿股,占发行后总股本25%。募集资金将全部用于补充公司资本金,具体计划用途包括但不限于:补充公司流动资金,增加净资本;适度增设分公司和营业部;增加公司资产管理业务投资;对风险管理子公司增资;增加IT技术投入五个方面。

值得注意的是,新湖期货“高现金”、“高负债”特征明显,看似账面并“不差钱”。2021年,公司现金及存放中央银行款项达55.07亿元,占总资产比重46.21%,远超过20%,符合“高现金”特征。同期公司总资产为119.18亿元,总负债为108.93亿元,资产负债率高达91.4%。超过瑞达期货同期资产负债率5.58个百分点,也超过南华期货同期资产负债率水平。

同时,公司经营活动现金净流量呈增长趋势,账上资金也较充裕。2019-2021年,公司经营活动现金净流量分别为2.66亿元、16.99亿元和10.4亿元,账上资金分别为24.78亿元、42.21亿元和54.77亿元,逐年增长。增幅分别为70.34%(2020年)、29.76%(2021年)。

值得关注的是,在招股书中本就对募集资金用途表述较模糊的新湖期货,多次在材料中提示本次募集资金可能无法在发行当年充分产生效益。本次公开发行股票可能致使公司存在即期回报被摊薄的风险,使得本次公开发行股票完成当年公司每股收益低于上年度每股收益。

新湖期货控股股东为“新湖系”掌门人黄伟,其通过公司控股股东兴和投资控制公司54%的股份,通过众孚实业、新湖集团、新湖中宝分别控制公司22%、8%、7.67%的股份,合计控制公司91.67%股份的表决权。

除新湖期货外,“新湖系”公司还包括兴和投资、众孚实业、新湖集团和新湖中宝,均由黄伟控制。其中已在A股上市的公司仅有新湖中宝,1999年上市的新湖中宝主营业务为地产、金融服务和金融科技,近年来以来也面临着业绩承压、债务高企等问题。若新湖期货上市成功,则“新湖系”将增加一家上市公司。

本文链接地址是https://www.qihuo88.net/qhzx/14547.html,转载请注明来源