【导读】导语 2022年国内聚丙烯装置开工负荷率自2月份的高点逐步回落。尤其进入二季度,行业整体开工走低明显,目前仍无明显提升计划。生产企业利润长期遭压,甚至部分企业长期亏损状态运行,成为装置开工负荷走低的主要原因。 进入 2022年在聚丙烯价格短暂冲高情况下,企业利润较2021年四季度有所好转,生产企业开工负荷率亦是在年初逐步提升,在2月份达到上半年来的高点92%左…

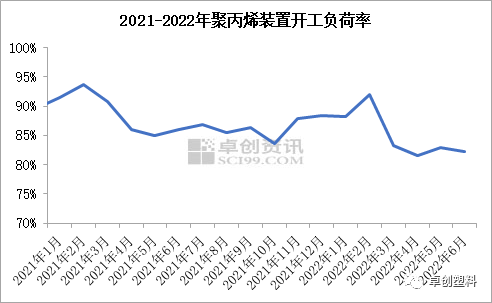

导语2022年国内聚丙烯装置开工负荷率自2月份的高点逐步回落。尤其进入二季度,行业整体开工走低明显,目前仍无明显提升计划。生产企业利润长期遭压,甚至部分企业长期亏损状态运行,成为装置开工负荷走低的主要原因。进入2022年在聚丙烯价格短暂冲高情况下,企业利润较2021年四季度有所好转,生产企业开工负荷率亦是在年初逐步提升,在2月份达到上半年来的高点92%左右。但随后虽市场仍有原料的高位支撑,但在需求持续偏弱的影响下,聚丙烯市场自高点回落,企业利润遭到明显压缩。企业开始调整开工负荷,其中主动降负荷运行装置明显增加,同时部分企业陆续进入检修。 图1据卓创资讯数据统计,2022年开始企业整体开工负荷率持续下降,在4月达到上半年低点81.6%左右。截至目前生产企业开工率仍维持在80%左右的较低水平。企业利润逐步压缩,装置运行调整企业开工负荷率下滑的主要原因来自于自身利润的压缩。据卓创资讯数据检测,自2022年开始聚丙烯各原料呈现不同程度的增长,市场来自高原料的压力持续增强。

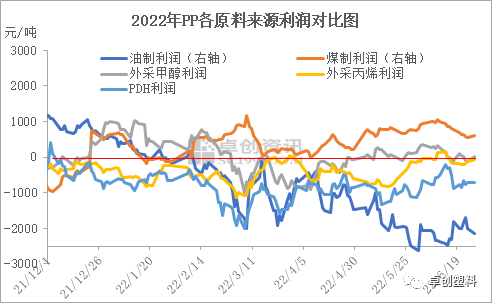

图1据卓创资讯数据统计,2022年开始企业整体开工负荷率持续下降,在4月达到上半年低点81.6%左右。截至目前生产企业开工率仍维持在80%左右的较低水平。企业利润逐步压缩,装置运行调整企业开工负荷率下滑的主要原因来自于自身利润的压缩。据卓创资讯数据检测,自2022年开始聚丙烯各原料呈现不同程度的增长,市场来自高原料的压力持续增强。 图2企业毛利来看,2021年1月到2月中旬变动不大,但进入3月,从企业毛利来看,多数生产企业毛利进入亏损状态,尤其进入二季度企业亏损力度加大。截至目前除煤制生产企业生产毛利尚可,基本在600-800元/吨,外采甲醇制聚丙烯在盈亏线附近徘徊,其他原料来源的聚丙烯生产企业毛利均处于亏损状态。生产企业偏低的盈利水平,致使部分企业提前进入检修季。同时因原料的高位,多数新增产能投放步伐放缓,据卓创资讯数据统计,上半年聚丙烯新增产能在168万吨,其中一季度投产138万吨,二季度目前仅潍坊舒肤康新材料科技有限公司30万吨产能投放。需求起色不大,倒逼生产企业主动求变

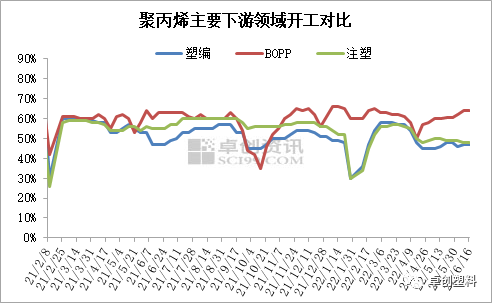

图2企业毛利来看,2021年1月到2月中旬变动不大,但进入3月,从企业毛利来看,多数生产企业毛利进入亏损状态,尤其进入二季度企业亏损力度加大。截至目前除煤制生产企业生产毛利尚可,基本在600-800元/吨,外采甲醇制聚丙烯在盈亏线附近徘徊,其他原料来源的聚丙烯生产企业毛利均处于亏损状态。生产企业偏低的盈利水平,致使部分企业提前进入检修季。同时因原料的高位,多数新增产能投放步伐放缓,据卓创资讯数据统计,上半年聚丙烯新增产能在168万吨,其中一季度投产138万吨,二季度目前仅潍坊舒肤康新材料科技有限公司30万吨产能投放。需求起色不大,倒逼生产企业主动求变 图3PP主要下游领域需求改善有限,据卓创资讯监测的主要三大下游领域来看,表现略有差异。BOPP膜消费相对良好,膜厂开工负荷环比5月有所提升,但订单集中性一般,刚需为主,企业未交付订单多数在10天以内。塑编行业来看,1-6月份企业订单改善并不明显,加之行业竞争加剧下,成品价格持续走低,企业盈利能力转差,开工保持低位。据部分企业反馈,目前塑编袋亏损在300元/吨以上,同时海外需求弱,塑编袋出口亦比较差。注塑方面来看,均聚注塑因附加值相对较低,企业盈利状况比较弱,加之新订单不足,小企业开工不稳定性差。共聚方面,随着局部物流的恢复,包括汽车产业链的复工复产,目前来自汽车方向的订单明显好转,个别大型企业反馈订单提升8%-10%,但家电领域来看,提升并不明显。来自终端的新增订单有限也对PP生产厂家的开工形成直接拖累——因PP向下传导不够顺畅,为避免库存无序增加,PP生产厂家也是适当调整了生产负荷或者排产结构。短线起色不大,聚丙烯或延续低负荷运行成本上来看,虽原油有下滑可能,但总体维持在高位的可能性较大,占据聚丙烯产能50%以上的油制聚丙烯恐难摆脱亏损局面。而从需求考虑,因下游多数工厂成品库存偏高,新增订单有限且开工负荷率难以提升,在新增订单有限情况下,下游多降负荷运行。成本依旧重压,但下游需求提供的支持依旧有限,聚丙烯在短线延续相对较低估值运行的可能性仍比较大。多数生产企业毛利亏损状态预计难以好转,短期来看行业负荷提升积极性有限,仍维持低位运行为主。文|杨娟、李雪

图3PP主要下游领域需求改善有限,据卓创资讯监测的主要三大下游领域来看,表现略有差异。BOPP膜消费相对良好,膜厂开工负荷环比5月有所提升,但订单集中性一般,刚需为主,企业未交付订单多数在10天以内。塑编行业来看,1-6月份企业订单改善并不明显,加之行业竞争加剧下,成品价格持续走低,企业盈利能力转差,开工保持低位。据部分企业反馈,目前塑编袋亏损在300元/吨以上,同时海外需求弱,塑编袋出口亦比较差。注塑方面来看,均聚注塑因附加值相对较低,企业盈利状况比较弱,加之新订单不足,小企业开工不稳定性差。共聚方面,随着局部物流的恢复,包括汽车产业链的复工复产,目前来自汽车方向的订单明显好转,个别大型企业反馈订单提升8%-10%,但家电领域来看,提升并不明显。来自终端的新增订单有限也对PP生产厂家的开工形成直接拖累——因PP向下传导不够顺畅,为避免库存无序增加,PP生产厂家也是适当调整了生产负荷或者排产结构。短线起色不大,聚丙烯或延续低负荷运行成本上来看,虽原油有下滑可能,但总体维持在高位的可能性较大,占据聚丙烯产能50%以上的油制聚丙烯恐难摆脱亏损局面。而从需求考虑,因下游多数工厂成品库存偏高,新增订单有限且开工负荷率难以提升,在新增订单有限情况下,下游多降负荷运行。成本依旧重压,但下游需求提供的支持依旧有限,聚丙烯在短线延续相对较低估值运行的可能性仍比较大。多数生产企业毛利亏损状态预计难以好转,短期来看行业负荷提升积极性有限,仍维持低位运行为主。文|杨娟、李雪

本文链接地址是https://www.qihuo88.net/qhzx/14501.html,转载请注明来源