南华期货研究所顾双飞

摘要

逻辑:大体上,我们对焦煤保持先抑后扬的观点。关于今年7月8月是否会“淡季不淡”,我们持比较偏空的态度——淡季大概率还是会来临,需求难以看到起色。

目前盘面的原料还在继续走负反馈,我们也倾向于认为负反馈将会持续一段时间。但对于四季度,我们依然认为“金九银十”是可以期待的,尽管今年难以重现2020年疫情后的“深V”走势,不过今年政策端也是超预期发力,预计可以在四季度反应在数据上。站在当前角度,房地产的一些高频销售数据已经有边际好转的倾向,我们认为经济复苏是可以期待的。

对比焦煤,我们认为焦炭近月更乐观一些,远月更悲观一些。考虑到焦化利润偏低以及焦炭各环节的低库存,焦炭价格有一定支撑,在这轮下跌中产业链利润结构会得到一定修复,因此三季度焦炭大概率强于焦煤。

展望下半年行情,我们同样认为焦炭会先抑后扬,在三季度的淡季中继续偏弱震荡,在四季度的旺季中迎来复苏。同上半年一样,需求依然是指引价格最重要的因素,只有终端真正回暖,原料价格才能打开上方空间。不确定因素在于4.3米焦炉的淘汰进程,以及粗钢压减的具体政策。

风险点:进出口政策;疫情风险;减产政策;国际形势变化。

第1章双焦行情回顾

1.1.焦煤上半年行情回顾

“强预期”是一季度的关键词。一季度行情可以划分为春节前和春节后,尽管期间发生了俄乌战争、疫情爆发等边际影响因素,但是整体行情还是以上涨为主,主线逻辑也比较明确,即低库存+需求恢复。对比现货市场,盘面资金往往更加看重预期,因此一季度经常出现期现劈叉的情况,即现货还在跌,但是盘面继续拉涨的情况。

“弱现实”是二季度的关键词。二季度高估值的焦煤开启了下跌通道,4月下旬,粗钢减产再提,焦煤首当其冲开启下跌。五一节后没有看到需求起色的情况下,黑色板块大幅下跌,焦煤跌幅居前。尽管铁水产量进一步回升,但是终端需求依然十分悲观,本应是一年旺季,由于疫情+房地产下行,旺季不旺,建材成交量近两日仅有14万左右整体来看,二季度焦煤供给偏强,需求偏弱,基本面转势。除了在疫情后继续炒作复产的一段上行趋势外,二季度基本都以下跌为主。

图1:焦煤指数(元/吨)

资料来源:万得南华研究

1.2.焦炭一季度行情回顾:

年焦炭上半年走势基本与焦煤保持一致,在波动率上还是略小于焦煤。上半年焦炭价格依然受成本和需求主导,独立走势较少。这也是焦炭去产能后价格的常态,即自身驱动较少,受上下游驱动较多。

图2:焦炭指数(元/吨)

资料来源:万得南华研究

总体来看,双焦上半年走出了过山车一般的行情,这主要由于预期和现实不断博弈,导致盘面的逻辑不断切换。目前来看,强预期被证伪,弱现实主导了行情。

第2章2020VS2022——复产复工下的黑色商品

两次疫情冲击无疑都对我国经济造成了影响。2020年疫情前经济较为健康,特别是房地产需求疫情前后表现都较为突出,复工复产下经济恢复十分顺畅。而今年本身处于经济下行周期,房地产表现十分糟糕,即使不考虑疫情因素,预计也会处于探底阶段,至少站在目前的时间段看,经济复苏不会像2020年那么顺畅。

如果用打比方的方式来描述的话,2020年疫情冲击,像是一个健康的人被针扎了一下——尽管很痛,但是恢复的也很快;而今年的疫情冲击,则像是一个重感冒的人被重锤了一拳——哪怕已经没那么痛了,但是还是非常难受。

2.1.疫情对比:2020年集中爆发,2022年多点分散

图3:疫情对比

资料来源:钢联南华研究

毫无疑问,两次疫情都对经济造成了明显的冲击,特别是两次疫情中的重灾区,生产活动受到严重影响。除此之外,疫情也对居民的日常生活产生了影响,这在今年更为明显。

从疫情的爆发情况来看,2020年主要集中在武汉,为了防止疫情外溢,武汉封城76天,使得疫情的扩散得到了有效的控制,尽管爆发初期新增确诊较多,但是后续也回落较快;本轮疫情始于三月份的奥密克戎毒株,特点为“传播快,病死率低”,其传播速度远高于2020年的新冠病毒原始毒株,在传播上也表现为“多点分散,爆发较快”的特点,重灾区分布在上海、北京、吉林等不同城市,感染人数也远高于2020年。

从防控政策来看,2020年防控主要集中在湖北,实施封闭式管理;本轮疫情防控更加严格,北京、上海、吉林等地都实施了时间较长的封闭式管理;除了疫情影响的主要城市外,其他城市的防控措施也比较严格,特别对物流的影响非常大。典型的如北方钢厂的炉料库存迟迟得不到补充,造成原料库存极低。

2.2.宏观经济对比:2020年深V,2022年?

由于宏观分析的数据和指标较多,我们在此不会过多的对比两个阶段的宏观经济,而是只选取几个典型指标从上至下来表明两个时间段的经济周期。

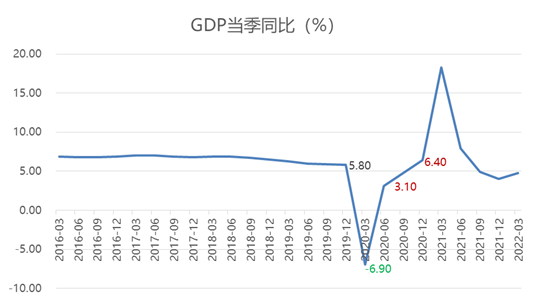

图4:GDP同比

资料来源:钢联南华研究

我们给2020年的经济情况定义为“深V”,这在各个指标中都有体现。从GDP同比增速来看,2020年一季度受疫情冲击,当季增速仅为-6.8%,不过在第二季度就迅速由正转负至3.1%,年底重新恢复至6.4%的正常水平,可谓是做了一趟过山车,而疫情造成的冲击也在年末基本得到恢复。2022年的GDP处于相对偏低的位置,由于是季度数据,我们暂时还看不到疫情的影响,但是预计不会高于前值。

图5:需求分项

资料来源:钢联南华研究

从需求分项来看,2020年的数据基本都保持了“深V”的走势,但是在恢复速度上则有明显差异。只从逻辑上分析,疫情对消费的影响是最大的(在2020年表现的最为明显),其次是房地产,而基建主要取决于资金是否充足,因此受影响次之,出口受到的影响则最小。

2020年疫情前需求排名为房地产>消费>基建>出口,疫情后恢复速度则是房地产>基建>出口>消费,可以看到房地产的表现是非常强势的,疫情前的房地产需求旺盛,疫情后的恢复速度也独占鳌头。此外基建的表现也较为不错,特别是在下半年疫情后。房地产和基建的高增长有利的拉动了钢铁行业的需求,这也让2020年的黑色商品保持了全年的高景气。

而2022年的情况则截然不同。在收到疫情冲击前,中国整体经济处于下行周期,需求排序为出口>基建>消费>房地产。本轮疫情中出口反弹是最快的,这也比较符合逻辑判断;基建方面由于专项债发行前置,因此在2021年年末触底后已经开始反弹。

图6:房地产开发面积累积同比(%)

资料来源:钢联南华研究

重点是2022年的房地产需求。正如我们前面所说,房地产在疫情前表现已经十分疲软,而疫情对房地产的冲击也较为明显,“多点分散,爆发较快”的疫情使得房地产的投资开发受到较大冲击,新开工面积、施工面积、竣工面积的累积同比不断创下2020年来的新低,截止目前为止也没有出现转向的迹象。从我们的调研来看,房地产的资金的流动还是较为紧张,真正的转向预计在后半年。对比2020年房地产的“深V”,或许很难重现快速复苏的历史。

2.3.政策对比:2020年财政政策+货币政策,2022年全面稳增长

两次疫情冲击中,政策都发力来稳定经济。2020年的政策主要表现在货币政策和财政政策上,今年则是全面发力,包括房地产端的政策,从力度上来讲无疑是大于2020年的政策力度。

图7:政策对比

资料来源:南华研究

2.4.两次疫情中黑色商品表现对比

2.4.1.2020年:淡季不淡,高景气贯穿全年

图8:南华黑色商品指数

资料来源:钢联万德南华研究

由于2020年底有一波原料暴涨的行情,导致黑色商品大幅上行,这脱离了我们想讨论疫情后复产复工的初衷,因此我们只截取了2020年1月~10月的数据。不过即使从这部分的数据来看,黑色板块也保持了全年的高景气,这在5月份疫情好转后表现的尤为明显。

具体从数据来看,最典型的即是日均铁水产量的高企。作为对比,截止目前2022年的铁水日均产量为225万吨/天,2021年的铁水日均产量为228万吨/天,而2020年的日均铁水产量则高达239万吨/天。这特别体现在下半年铁水始终维持在高水平、“淡季不淡”的情况上。另外2020年的粗钢产量也是创下历史新高的10.64亿吨。

图9:铁水产量与粗钢产量

资料来源:钢联万德南华研究

除了需求旺盛外,黑色产业链的利润也保持着不错的水准,以螺纹钢和焦炭的利润为例,螺纹钢利润2020全年利润均值在500元/吨左右,而焦化利润也在下半年节节攀升,良好的利润水平刺激企业生产,整个黑色产业链保持供需两旺的良好格局。

总之,对应2020年不错的经济恢复环境,黑色商品表现的十分强劲,全年保持了稳定上涨的走势。

2.4.2.2022年:雪上加霜,恢复之路漫漫

在对比2020年的行情前我们需要接受一个大前提,就是当下的产业格局对比20年已经是翻天覆地的差别。特别是双焦这一块,当下的焦煤价格相对2020年几乎翻了2到3倍。

仅从南华黑色指数来看,今年一季度的黑色板块表现似乎还不错,与宏观或者房地产的数据有所分化。但实际上原料的涨幅要远超钢材的涨幅,成本推涨的逻辑占很大一部分因素。

图10:2022年南华黑色商品指数

资料来源:钢联万德南华研究

需求不佳而又成本高企,那么直接的结果就是企业利润的不断压缩。目前的钢厂利润已经处于非常低的水平,钢材的产量处于历年低位。

图11:钢材毛利(元/吨)

资料来源:钢联万德南华研究

作为行业不景气的对比验证,建材成交量也是很好的指标。2020年的建材成交量恢复速度很快,如果去掉21年的“超级旺季”,20年的建材成交量基本是历年最高水平,且高景气维持了一年,可以说全年都没有出现季节性的下滑。

而今年二季度的建材成交量处于历年新低位置,这个水平甚至不如往年的淡季,整个二季度的旺季被完全证伪,对比2020年的“淡季不淡”,今年的“旺季不旺”也是既定的现实。

图12:建材成交量(万吨)

资料来源:钢联万德南华研究

总之,两次疫情中黑色商品与宏观产业数据拟合度还是比较高的,2020年“深V”格局下供需双旺,全年保持高景气;而2022年由于本身处于经济下行周期,整个黑色产业链的利润水平和景气度都远低于同期水平。

展望下半年,三季度由于是传统淡季,梅雨季节+高温天气,预计新开工还会弱势运行,但是进入四季度,特别是“金九银十”的旺季,稳增长政策力度会逐步体现,基建发力将会带动经济上行,对于黑色商品也有一定支撑。

2.5.哪些商品疫情后更具向上的弹性?

我们先说结论:2020年的复产复工下,低库存的商品更具向上的弹性;而2022年的复产复工中,去库速度快的品种更具向上弹性。为什么这么说?

图13:产成品存货同比

资料来源:钢联万德南华研究

近十年来,我们看到工业品的库存基本维持3年左右的库存循环,也就是基钦周期的循环。但是由于2020年后疫情以及国际形势等外部变化,这一周期缩短了很多,表现在2020年就走完了去库周期。而2022年的当下依然处于累库周期中。

图14:产成品存货同比

资料来源:钢联万德南华研究

在不同的商品库存周期中,库存对价格的影响的因素也是不一样的。在2020年的去库周期中,由于供需两旺,经济上行,因此价格对于库存的边际变化不敏感,而是对库存的绝对水平比较敏感,这表现在铁矿和焦煤的累库上涨的行情中。

而在2022年,主要商品依然处于累库周期,典型的例如螺纹、水泥、玻璃等,依然保持持续的累库,经济处于下行阶段,供需两弱,商品价格对绝对库存不敏感(一方面库存都比较高,另一方面低库存的商品已经pricein在价格里,如焦煤),反而对库存的去化速度比较敏感,这特别表现在铁矿的港口去库上涨和焦煤的去库上涨中。

图15:两次疫情黑色商品涨跌幅对比

资料来源:钢联万德南华研究

我们先看两次疫情中黑色商品的价格变化,价格取自不同商品期货的指数。两次疫情中钢材上涨的都比较少,铁矿两次的涨幅都十分明显,我们可以拿来做典型对比。

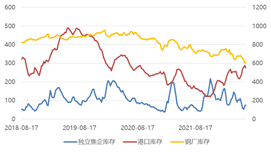

图16:螺纹钢和焦煤库存对比(万吨)

资料来源:钢联万德南华研究

2020年疫情前后铁矿低库存,螺纹钢高库存,结果铁矿大涨,螺纹微涨;2022年铁矿快速去库,螺纹钢去库困难,结果铁矿大涨,螺纹钢微跌。

第3章焦煤:王者不再,价格中枢下移

3.1.焦煤供给:国产增量有限,进口增量可期

3.1.1.国产焦煤:难有大幅增量

由于去年的保供政策,原煤产量处于历年高位,这也边际带动了炼焦煤的产量。截止今年5月份,炼焦煤累计产量2亿吨左右,同比增加1.7%。不过保供主要还是针对动力煤,炼焦煤的产量难有大幅提高。优质的主焦煤产能已经达到上限,基本不可能再有更多的增量。

目前焦煤利润极高,因此下半年我们判断国产煤产量还会处于高位,但是不会有太大增量。

图17:原煤产量(万吨/月)

图18:炼焦煤产量(万吨/月)

资料来源:wind南华研究

3.1.2.进口焦煤:预计下半年依然有增量

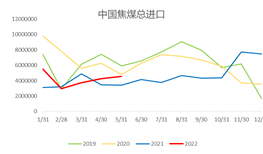

上半年焦煤进口量同比偏低,但是环比是一直在改善的。由于今年上半年突发事件较多,包括国内外疫情、俄乌冲突、能源危机等等,直接或间接影响了各国进口量,表现为海外焦煤价格高企导致焦煤没有进口利润,蒙古疫情导致通关车辆偏低等等。

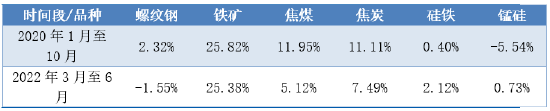

图19:上半年进口量一览(万吨)

资料来源:钢联南华研究

图20:焦煤总进口(吨)

图21:焦煤进口(吨)

资料来源:万德南华研究

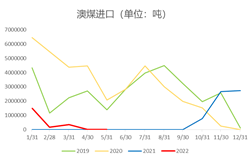

细分来看,澳煤的进口主要是港口原先存在的澳煤库存,这部分库存也在一季度消耗殆尽。澳煤这一块主要还是关注中澳关系,今年澳洲新任总理对话态度比前任总理莫里斯友好许多,二季度时市场也曾炒作中澳关系缓和,导致焦煤下跌明显。不过以当下视角来看澳煤通关遥遥无期,我们预计澳煤下半年也不会有增量。

蒙煤进口是需要重点跟踪的指标。一季度因为蒙古疫情,导致蒙煤进口量低于往年,但是二季度开始蒙古疫情改善许多,进口量稳步增加。截止6月底,甘其毛都口岸通关车辆达到550车,为今年新高;满都拉口岸新增一个车站,通关车辆也达到250车(需要注意的是满都拉车辆载重偏小);策克口岸也重新开放,不过策略口岸运输的煤炭主要是动力煤和1/3焦煤。中蒙铁路方面,开通时间一直没有确定,短期不能形成有效运力,并且成本预计不会低于汽运太多,因此不作为下半年有效增量。整体来看,蒙煤增量还是在于汽运,如果没有疫情干扰,后期可以达到600车~900车。

图22:澳煤进口量(吨)

图23:蒙煤进口量(吨)

资料来源:钢联南华研究

俄美加方面,上半年进口数量尚可,增量表现在俄煤,减量表现在美煤。由于俄乌事件,俄煤部分转卖至中国,拉高了进口量,但是大部分俄煤煤质比较一般,不能作为优质主焦煤使用(指标比较接近肥煤),只能作为配煤使用,这点会限制俄煤的进口;美加煤则是因为海外煤价高企,利润倒挂限制了进口数量。近期由于全球经济衰退,海外煤价开始暴跌,进口利润重新打开,预计下半年依然会有增量。

图24:俄美加炼焦煤总进口(吨)

图25:国内外焦煤价差(元/吨)

资料来源:钢联南华研究

总的来看,我们认为下半年的焦煤供给依然会有少量增量,增量来自进口端,比较确定的是蒙煤的增量,其他国家的煤炭进口有一定的不确定性。

3.2.焦煤需求:焦炭利润不佳,产量开始下行

上半年铁水产量稳步增加,一直到6月底铁水产量才出现了见顶。持续增加的铁水也推动了焦炭的需求,整个上半年焦煤的需求尚可,但是后续预计开始下行。

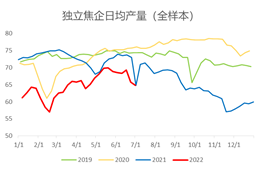

值得注意的是,独立焦企的焦炭产量已经明显下降,笔者了解到的独立焦企也有不同程度的限产(包括主动减产和政策限产),但是钢厂焦化厂的产量降幅比较有限,这主要还是得益于下游钢厂焦炭库存极低,需要维持一定的产量保持生存库存,匹配当前还没有大幅下降的铁水产量。

图26:独立焦企焦炭日均产量(万吨)

图27:独立焦企产能利用率(%)

资料来源:钢联南华研究

图28:钢厂焦化厂焦炭日均产量(万吨/天)

图29:钢厂焦化厂产能利用率(%)

资料来源:钢联南华研究

焦化利润对焦炭的产量也有明显影响。一季度的时候焦化利润的低位主要是由于焦煤价格高企,成本压力下的亏损,当下的亏损则是由于需求不振,叠加焦煤现货跌幅有限,双向影响下的焦企亏损严重,纷纷开启减产,我们预计焦炭产量还会进一步下降。

图30:吨焦利润&独立焦企焦炭产量

资料来源:钢联南华研究

3.3.焦煤库存:上游累库&下游去库

焦煤的低库存其实已经维持了将近一年,当然这也充分pricein在了盘面上。由于煤价过高,需求又一直比较疲软,因此下游尽量将库存控制到最低。我们可以看到焦煤上半年基本一直处于“上游累库存,下游去库存”的库存周期中,这在最近的下跌行情中表现的特别明显。

图31:独立焦企焦炭日均产量(万吨/天)

图32:独立焦企产能利用率(%)

资料来源:钢联南华研究

上游煤矿库存不断累积,煤矿的库存压力也在不断增加,我们知道目前煤焦钢产业链中,上游焦煤利润偏高,但是下游焦企和钢企的利润情况十分糟糕,在这种库存周期中,对焦煤价格的压力是比较大的。

展望后半年,焦煤库存的走向还是重点取决于下游需求,目前铁水产量见顶,后续焦煤累库的压力比较大。结合我们第二章中的结论,焦煤去库放缓或者开始累库,高利润的焦煤或继续向下回调,这也是盘面现在在走的逻辑。当然相对的,如果需求边际好转,低库存的焦煤也具备向上的弹性,但是这种向上的走势我们更倾向于认为是反弹。

3.4.焦煤平衡表:弱需求下基本处于供需平衡状态

自从澳煤被禁以来,焦煤的供给一直是偏紧的,这在去年7月份表现的特别明显,也大幅拉升了价格中枢。但是从去年年末开始,终端需求的疲软逐步传导到了上游,我们看到焦煤的供需目前处于相对平衡的状态,甚至略微有些过剩,这也体现在了总库存的去库放缓上。

图33:焦煤供需差(万吨/天)

资料来源:钢联南华研究

结合我们前面供需的分析,下半年焦煤供给有增量,而需求表现依然疲软,焦煤的供需格局也会从偏紧向宽松转变。

3.5.焦煤下半年展望:繁华渐行渐远

在很长一段时间里,焦煤都是黑色产业链中基本面最好的品种,因此也占据了高利润和高估值。随着产业链的疲软和基本面向宽松转变,焦煤的价值中枢也在逐步下移,使得产业链利润的分布回归合理。

当然焦煤的低库存依然是值得注意的问题,如果需求边际改善,低库存的焦煤依然具备反弹的可能性,但是中长期中我们依然偏空看待。从时间节奏上来讲,我们认为焦煤会在下半年走出“V”型走势。

第4章焦炭基本面:需求驱动&成本推涨,亦有上行空间

从行业格局来看,对比上游煤煤炭和下游钢铁,焦炭的行业集中度依然偏低。从供需角度来讲,焦炭产能一直相对比较过剩,产业处于去产能的阶段。由于这些原因,焦炭作为煤焦钢的中间产品,议价能力偏弱,这导致焦化利润长期低于煤矿利润和钢厂利润。

3.1焦炭供给:产能稳中有增

今年是焦化产能扩张的一年。我们一季度报中统计今年新增产能为1800万吨左右,目前预计今年一共新增1978万吨,变化不是很大。由于目前焦化利润极低,因此下半年的投产也有可能会推迟,需要进一步跟进。随着需求的走弱,焦炭产能还是略微有限过剩的。

图34:2022年焦炭预计净增产能(万吨)

资料来源:钢联南华研究

充足的产能,再加上焦企本身调节产量的能力也比较强,这意味着焦企的利润不会维持太高水平。

整体来看,最近一年来,焦炭的产能不是影响盘面的主要逻辑,唯一需要注意是4.3米焦炉的集中淘汰进程,特别是当下焦化厂减产普遍,如果高强度淘汰4.3米焦炉产能,可能会产生阶段性的供需缺口。

3.2焦炭需求:逐步见顶

3.2.1铁水产量与高炉开工:

在上半年铁水的表现还是十分良好的,特别是在经济下行、房地产疲软的背景下,铁水超预期地保持了稳定增长,有效的支撑了焦炭的需求。由于前几年钢厂都保持了比较高的利润,因此本轮经济下行中,钢厂抗亏损的能力也比较强,再加上高炉减产是成本很高的行为,钢材的减产主要体现在电炉上,所以高炉铁水维持了增长的态势。

图35:铁水日均产量(万吨/天)

图36:高炉开工率(%)

资料来源:钢联南华研究

但是随着需求的持续走弱,铁水产量也出现了见顶信号,结合粗钢压减政策,预计后半年铁水将会逐步下降。

3.2.2出口需求:十分亮眼,不过难以维持

上半年由于海外能源危机,焦炭的价格也是水涨船高,出口利润维持在非常高的水平,有效拉动了出口的需求。截止今年5月份,焦炭累积出口320万吨,同比去年1~5月份增加47万吨,约17%的同比增幅。

图37:焦炭出口利润(元/吨)

图38:焦炭进出口(吨/月)

资料来源:钢联南华研究

但是也正如我们在焦煤部分提到过的,海外需求已经开始下行,市场开始交易全球衰退,6月末海外焦煤价格开始暴跌,这也会逐步传导到焦炭。因此出口需求预计将会在下半年回归合理水平。

3.2.3钢厂利润&焦化利润:难兄难弟,相爱相杀

比起上游高利润的焦煤,钢厂利润和焦化利润表现的都比较疲软。低利润下钢厂和焦化厂的博弈也非常激烈,提涨和提降的频率也比较高,但是落地的快慢取决于市场情绪。在目前焦化厂已经亏损的情况下,下一轮的提降是非常困难的。

图39:利润对比(元/吨)

资料来源:钢联南华研究

展望下半年,三季度我们依然不看好房地产的全面复苏,整个产业链的利润预计还会维持低位。不同的是,焦煤的供需格局也逐步向宽松发展,因此产业链利润分布会逐步回归合理。分项来看,由于今年还是焦炭产能扩张的一年,钢厂利润向上的弹性要比焦化利润更大一些。而四季度的需求则会迎来改善,行业利润也会触底回升。

3.3焦炭库存:对比焦煤更加紧张

同焦煤一样,焦炭的库存低位也维持了将近一年;不同之处在于,焦炭并没有表现出“上游累库&下游去库”的情况。由于焦企利润不佳,焦企也主动把成品库存控制在低位。换句话来讲,低库存对焦炭价格的支撑是比较强的。

图40:焦炭总库存(万吨)

图41:库存分项(万吨)

资料来源:钢联南华研究

二季度由于疫情影响,物流不畅下部分钢厂的焦炭库存极低,导致焦炭一度出现阶段性紧缺,部分钢厂甚至出现库存天数不足一天的情况。当前钢厂的焦炭库存也非常低,只不过由于需求同样疲软所以矛盾不突出,但实际上焦炭短期的基本面是比焦煤好一些的,因此最近的大跌行情中表现的也比焦煤坚挺。

对于下半年焦炭库存的判断,还是从供需两方面进行,对比焦化厂和钢厂的减产幅度。由于焦企的产量调节比较灵活,当下焦炭供给降幅预计大于需求降幅,短期内预计焦炭库存将会继续下降。后期主要关注钢厂主动减产的情况和政策压减的情况,目前短流程减量接近极限,钢厂只能减高炉铁水,从我们排的平衡表来看,只要铁水日均产量维持在230万吨以上,焦炭还是会缓慢去库。当然不确定因素在于政策性的粗钢压减,如果压减目标超预期(如市场一直在传的5000万吨),那么焦炭累库的压力还是比较大。

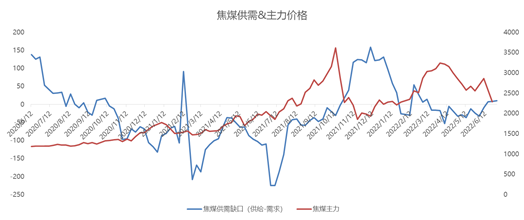

3.4焦炭供需平衡表:铁水下滑,缺口收紧

图42:焦炭周度供需缺口&焦炭主力合约价格

资料来源:钢联南华研究

上半年的焦炭还是处于比较偏紧的状态,但是焦炭盘面的价格与自身的基本面关联较小。作为产能比较充足的中间产品,焦炭价格往往受成本或者需求的影响更大。铁水需求见顶下,焦炭的供需缺口也有弥补的迹象。

3.5焦炭下半年展望:负反馈继续,但是希望犹存

2022年的上半年是预期和现实无穷无尽的博弈,特别是在疫情的影响下,市场始终对需求启动存在幻想。但是就像我们在第二章中提到的一样,今年是经济下行周期,疫情后的复苏也需要更长的时间。双焦09期货价格上半年一度超过去年高点,盘面有太多预期的成分。

进入7月的传统淡季,梅雨天气+高温天气使得需求难以进一步启动,弱现实战胜了强预期,负反馈下原料价格受到的压制非常强。

再往四季度看,我们并不悲观。今年的政策力度较大,预计将会在四季度发力,因此下半年的“金九银十”是可以期待的。如果需求好转,低库存的双焦仍然具备向上的弹性。

第5章逻辑推演及策略推荐

5.1二季度路径推演

5.1.1焦煤路径推演

大体上,我们对焦煤保持先抑后扬的观点。关于今年7月8月是否会“淡季不淡”,我们持比较偏空的态度——淡季大概率还是会来临,需求难以看到起色。

目前盘面的原料还在继续走负反馈,我们也倾向于认为负反馈将会持续一段时间。但对于四季度,我们依然认为“金九银十”是可以期待的,尽管今年难以重现2020年疫情后的“深V”走势,不过今年政策端也是超预期发力,预计可以在四季度反应在数据上。站在当前角度,房地产的一些高频销售数据已经有边际好转的倾向,我们认为经济复苏是可以期待的。

整体来看,对于焦煤,我们持先抑后扬的观点。由于基本面逐步转向宽松,下半年预计价格中枢将会下移;但是在低库存下,如果需求好转,依然具备向上的弹性,反弹高度不会超过今年一季度。不确定因素在于海外焦煤价格、疫情以及进出口政策。

图43:焦煤路径推演

资料来源:南华研究

5.1.2焦炭路径推演

对比焦煤,我们认为焦炭近月更乐观一些,远月更悲观一些。考虑到焦化利润偏低以及焦炭各环节的低库存,焦炭价格有一定支撑,在这轮下跌中产业链利润结构会得到一定修复,因此三季度焦炭大概率强于焦煤。

展望下半年行情,我们同样认为焦炭会先抑后扬,在三季度的淡季中继续偏弱震荡,在四季度的旺季中迎来复苏。同上半年一样,需求依然是指引价格最重要的因素,只有终端真正回暖,原料价格才能打开上方空间。不确定因素在于4.3米焦炉的淘汰进程,以及粗钢压减的具体政策。

图44:焦炭路径推演

资料来源:南华研究

5.2总结:繁华不再,希望犹存

回望2021年,彼时“绝代双焦”风光无限,价格直入青云,创下历史新高。但是商品永远伴随着周期,供需流转下今年的双焦已经不再是“无解”的状态。

今年上半年,现实和预期进行了无数次的博弈,站在2022年的中点看,现实还是战胜了预期,上半年的旺季预期完全被证伪,弱现实开始主导盘面。这也让我们看到,期货作为价格的指引,并不是永远符合现实,特别是在远离交割月的时候,预期往往会主导盘面。

下半年是疫情后复工复产的阶段,尽管难以复制2020年的“深V”走势,但是也不必过渡悲观,今年政策同样超预期发力,稳增长政策下,预计经济将在四季度重回正轨。

具体到双焦来讲,双焦的价格中枢,特别是焦煤的价格中枢将会逐步下移。行业的利润分配不合理也会开始改善,减产节奏下,利润将会从上游逐步流转至下游。价格走势方面,我们倾向于双焦将会先抑后扬,走出“V”字型的走势。

风险提示:

进出口政策;疫情风险;减产政策;国际形势。

本文链接地址是https://www.qihuo88.net/qhzx/14491.html,转载请注明来源