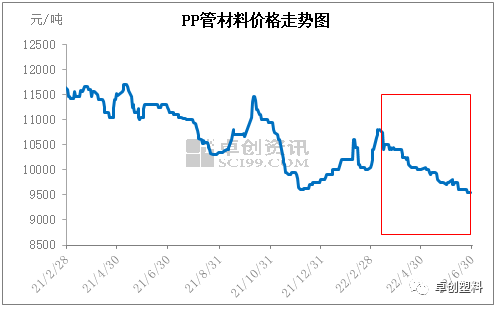

图2

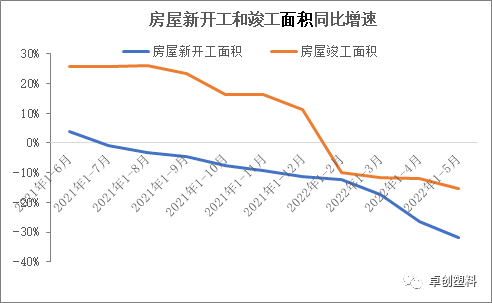

图2 图3

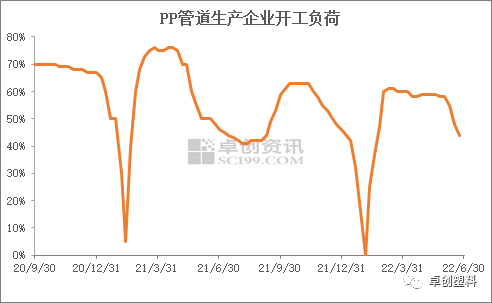

图3 图4

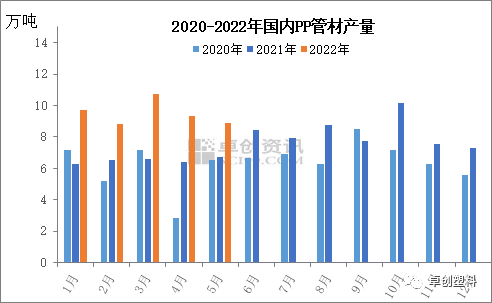

图4本文链接地址是https://www.qihuo88.net/qhzx/14456.html,转载请注明来源

【导读】导语 2022年PP管材市场在3月份涨至高点后开启持续下跌模式,截至目前已跌至近两年低位,究其原因在于供需矛盾突出,终端房地产偏差不利于需求自下而上的传导,导致管材行业开工低于往年同期,同时随着生产企业对管材料的研发生产,供应增量明显,导致价格震荡走软。 2022年上半年, PP管材市场在3月份高成本支撑下达到高点后,后期开启持续下跌模式。以华北市场燕山石…

图2图3图4本文链接地址是https://www.qihuo88.net/qhzx/14456.html,转载请注明来源