本文链接地址是https://www.qihuo88.net/qhzx/14427.html,转载请注明来源

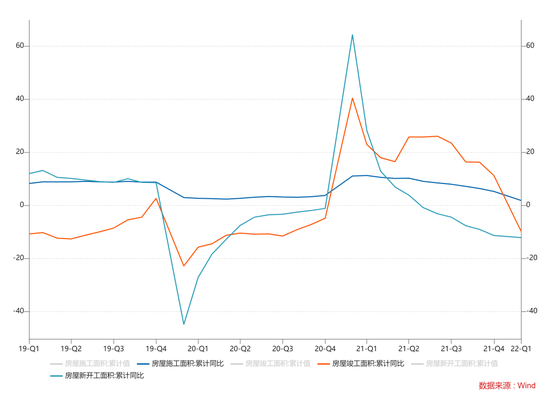

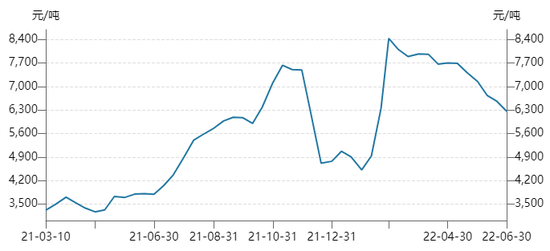

【导读】 近期投资市场“衰退”忧虑弥漫,商品市场接连遇挫下跌。玻璃期货在春节前后迎来一波淡季“抢货”行情后,2月中旬开始漫漫下跌之路。现货价格的连续走低,使得玻璃生产利润已经转负,似乎玻璃产业面临的挑战越来越多。2021年市场普遍认为今年是检修高峰年,但目前集中检修的情况并没有出现。面对库存的持续…

本文链接地址是https://www.qihuo88.net/qhzx/14427.html,转载请注明来源