【导读】导语 6月份PP在强预期和弱现实的博弈下,呈先涨后跌的态势。随着价格的持续回落,市场低位补库增多,中上游去库节奏加快,市场出现止跌偏暖整理。但长线趋势来看,PP需求压力仍存,供应呈增加预期,向上的持续性驱动依然不强。 6月份华东PP拉丝月均值在8755.28元/吨,环比上月走高72元/吨。虽然均价走高,但从走势来看,价格呈现先涨后跌的态势,月内高点出现在6月8日,…

导语6月份PP在强预期和弱现实的博弈下,呈先涨后跌的态势。随着价格的持续回落,市场低位补库增多,中上游去库节奏加快,市场出现止跌偏暖整理。但长线趋势来看,PP需求压力仍存,供应呈增加预期,向上的持续性驱动依然不强。6月份华东PP拉丝月均值在8755.28元/吨,环比上月走高72元/吨。虽然均价走高,但从走势来看,价格呈现先涨后跌的态势,月内高点出现在6月8日,在8990元/吨左右,随后持续下跌,6月27日华东拉丝均值收于8570元/吨,较月内高点跌420元/吨,跌幅4.67%。 6月上旬PP上涨的主要驱动来自对“稳增长”的政策的预期、以及月初局部物流好转带来的需求改善预期支撑,同时原油持续上涨亦对市场心态起到支撑。预期虽然向好,但PP实际需求的弱势并未改善,随着价格涨至高位,下游对高价抵触明显,加之美联储加息,原油下跌等外围消息的影响,PP价格从9日开始逐步回落。随着价格的逐步下跌,本周下游成交意向逐渐好转,市场刚需增强,上游及社会库存去库节奏均有所加快。短期来看,因PP估值仍低,叠加原油反弹及现货持续良好的成交支持或存在止跌反弹预期。但长期来看,持续反弹仍需要需求的配合,目前下游工厂订单并无较大改善,需求实质性向好仍有待验证。同时供应端来看,虽然在检修集中背景下供应弹性偏低,但新产能释放令7月产量呈小幅增量预期,压力亦存在。需求预期:下游订单无较大改善 需求实质性向好有待验证

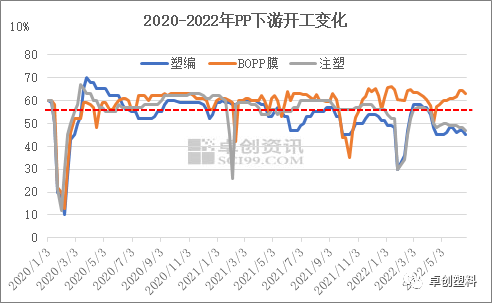

6月上旬PP上涨的主要驱动来自对“稳增长”的政策的预期、以及月初局部物流好转带来的需求改善预期支撑,同时原油持续上涨亦对市场心态起到支撑。预期虽然向好,但PP实际需求的弱势并未改善,随着价格涨至高位,下游对高价抵触明显,加之美联储加息,原油下跌等外围消息的影响,PP价格从9日开始逐步回落。随着价格的逐步下跌,本周下游成交意向逐渐好转,市场刚需增强,上游及社会库存去库节奏均有所加快。短期来看,因PP估值仍低,叠加原油反弹及现货持续良好的成交支持或存在止跌反弹预期。但长期来看,持续反弹仍需要需求的配合,目前下游工厂订单并无较大改善,需求实质性向好仍有待验证。同时供应端来看,虽然在检修集中背景下供应弹性偏低,但新产能释放令7月产量呈小幅增量预期,压力亦存在。需求预期:下游订单无较大改善 需求实质性向好有待验证 图26月份PP主要下游领域需求改善有限,据卓创资讯监测的主要下游领域来看,表现略有差异。BOPP膜消费相对稳定,膜厂开工负荷环比5月有所提升,但订单集中性一般,企业原料采购刚需为主。塑编来看,进入6月份以来,企业订单改善并不明显,加之行业竞争加剧下,成品价格持续走低,企业盈利能力转差,据部分企业反馈,目前塑编袋亏损在300元/吨以上。同时海外需求弱,6月份塑编袋出口亦比较差。月内塑编行业开工环比上月均值仍有小幅走低。注塑方面来看,均聚注塑因附加值相对较低,企业盈利状况比较弱,加之新订单不足,小企业开工稳定性差。共聚方面,随着局部物流的恢复,包括汽车产业链的复工复产,目前来自汽车方向的订单明显好转,个别大型企业反馈订单提升8%-10%,但家电领域提升并不明显。7月份下游领域仍处在季节性淡季,需求仍存压力,重点关注“稳投资,促销费“政策引导下的终端消费实质性驱动及部分细分领域需求滞后释放可能。供应预期:检修背景下供应弹性偏低 但新产能释放供应增量

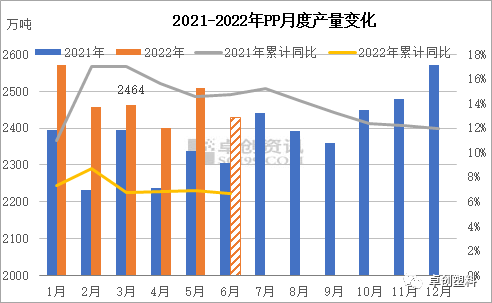

图26月份PP主要下游领域需求改善有限,据卓创资讯监测的主要下游领域来看,表现略有差异。BOPP膜消费相对稳定,膜厂开工负荷环比5月有所提升,但订单集中性一般,企业原料采购刚需为主。塑编来看,进入6月份以来,企业订单改善并不明显,加之行业竞争加剧下,成品价格持续走低,企业盈利能力转差,据部分企业反馈,目前塑编袋亏损在300元/吨以上。同时海外需求弱,6月份塑编袋出口亦比较差。月内塑编行业开工环比上月均值仍有小幅走低。注塑方面来看,均聚注塑因附加值相对较低,企业盈利状况比较弱,加之新订单不足,小企业开工稳定性差。共聚方面,随着局部物流的恢复,包括汽车产业链的复工复产,目前来自汽车方向的订单明显好转,个别大型企业反馈订单提升8%-10%,但家电领域提升并不明显。7月份下游领域仍处在季节性淡季,需求仍存压力,重点关注“稳投资,促销费“政策引导下的终端消费实质性驱动及部分细分领域需求滞后释放可能。供应预期:检修背景下供应弹性偏低 但新产能释放供应增量 虽然6月上旬陆续有前期停车装置开车,但进入中下旬检修装置再度增多,尤其多套装置的意外停车令PP开工负荷快速下滑。据卓创资讯预估,6月份PP产量241.25万吨,环比上月减少3.92%。从日均产量来看,和上月基本持平;从累计产量同比数据来看,6月份较5月份微降。整体上,6月份在检修集中背景下供应弹性偏低。7月份来看,中煤榆林、延长中煤、中天合创、中安联合等煤化工装置进入检修,同时两油亦有多套装置处在检修中,加上仍有部分装置低负荷运行,预计7月因停车检修和降负荷带来的产量损失量依然不低。但需要注意的是,6月份投产的潍坊舒服康、天津渤化有效产量将在7月份充分释放,同时7月底仍有中景石化、宁波大榭新产能带投放,虽然从投放时间点上来看对7月份产量影响有限,但新产能落地对市场心态的影响亦不可忽视。综合预计7月份PP产量在254万吨,环比6月份增长5.29%,供应的增加主要来自新产能产量释放。总结:短期存反弹预期 长线运行压力不减基于以上分析,虽然近期PP在原油上涨及自身低位补库向好支撑下止跌偏暖整理。但长线来看,市场仍将会在现实和预期的转换里继续游移,关注重点仍在需求端,如果弱需求未发生明显的改变,PP价格或很难持续性上涨,同时来自供给端的增量会加剧市场压力。文|宁晓琴

虽然6月上旬陆续有前期停车装置开车,但进入中下旬检修装置再度增多,尤其多套装置的意外停车令PP开工负荷快速下滑。据卓创资讯预估,6月份PP产量241.25万吨,环比上月减少3.92%。从日均产量来看,和上月基本持平;从累计产量同比数据来看,6月份较5月份微降。整体上,6月份在检修集中背景下供应弹性偏低。7月份来看,中煤榆林、延长中煤、中天合创、中安联合等煤化工装置进入检修,同时两油亦有多套装置处在检修中,加上仍有部分装置低负荷运行,预计7月因停车检修和降负荷带来的产量损失量依然不低。但需要注意的是,6月份投产的潍坊舒服康、天津渤化有效产量将在7月份充分释放,同时7月底仍有中景石化、宁波大榭新产能带投放,虽然从投放时间点上来看对7月份产量影响有限,但新产能落地对市场心态的影响亦不可忽视。综合预计7月份PP产量在254万吨,环比6月份增长5.29%,供应的增加主要来自新产能产量释放。总结:短期存反弹预期 长线运行压力不减基于以上分析,虽然近期PP在原油上涨及自身低位补库向好支撑下止跌偏暖整理。但长线来看,市场仍将会在现实和预期的转换里继续游移,关注重点仍在需求端,如果弱需求未发生明显的改变,PP价格或很难持续性上涨,同时来自供给端的增量会加剧市场压力。文|宁晓琴

本文链接地址是https://www.qihuo88.net/qhzx/14262.html,转载请注明来源