本文链接地址是https://www.qihuo88.net/qhzx/14235.html,转载请注明来源

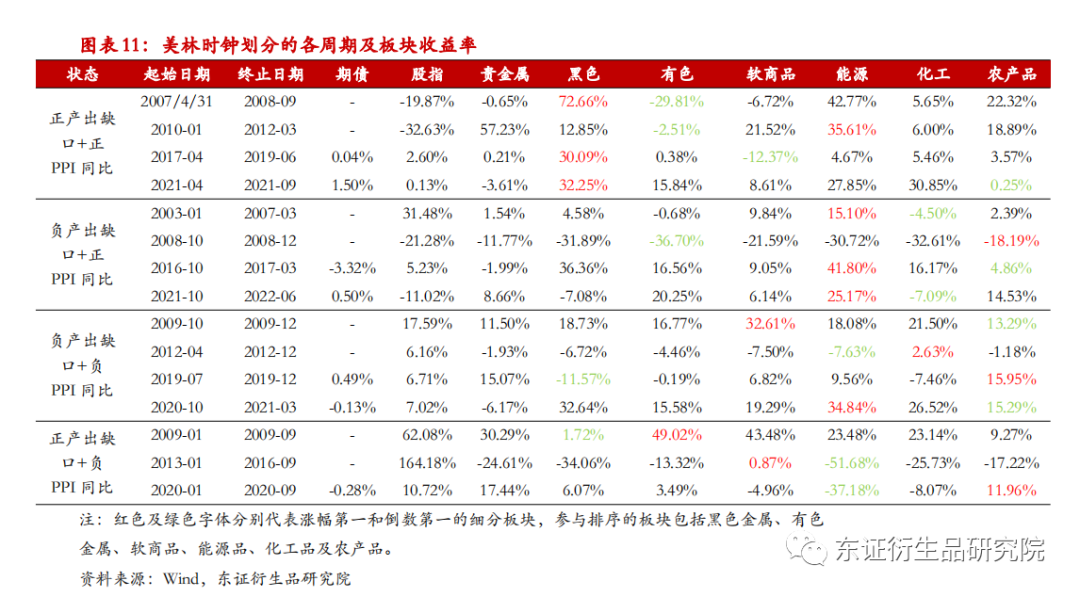

【导读】报告日期:2022年6月29日 ★美林时钟在商品板块的运用 美林时钟以产出缺口和通胀指标作为划分经济周期的基础,对国内商品的配置意义有限。同一象限下的商品板块的收益率和胜率没有稳定的结论,象限转换的起点和终点对板块配置建议有较大影响。虽然贴合了美林时钟路径依赖的预设,但限制了美林时钟在商品板块配置中的运用。 ★指标降维后的产出周期划分 产出缺口和通…

本文链接地址是https://www.qihuo88.net/qhzx/14235.html,转载请注明来源