本文链接地址是https://www.qihuo88.net/qhzx/14200.html,转载请注明来源

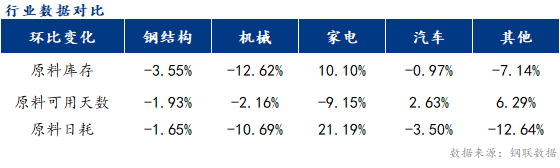

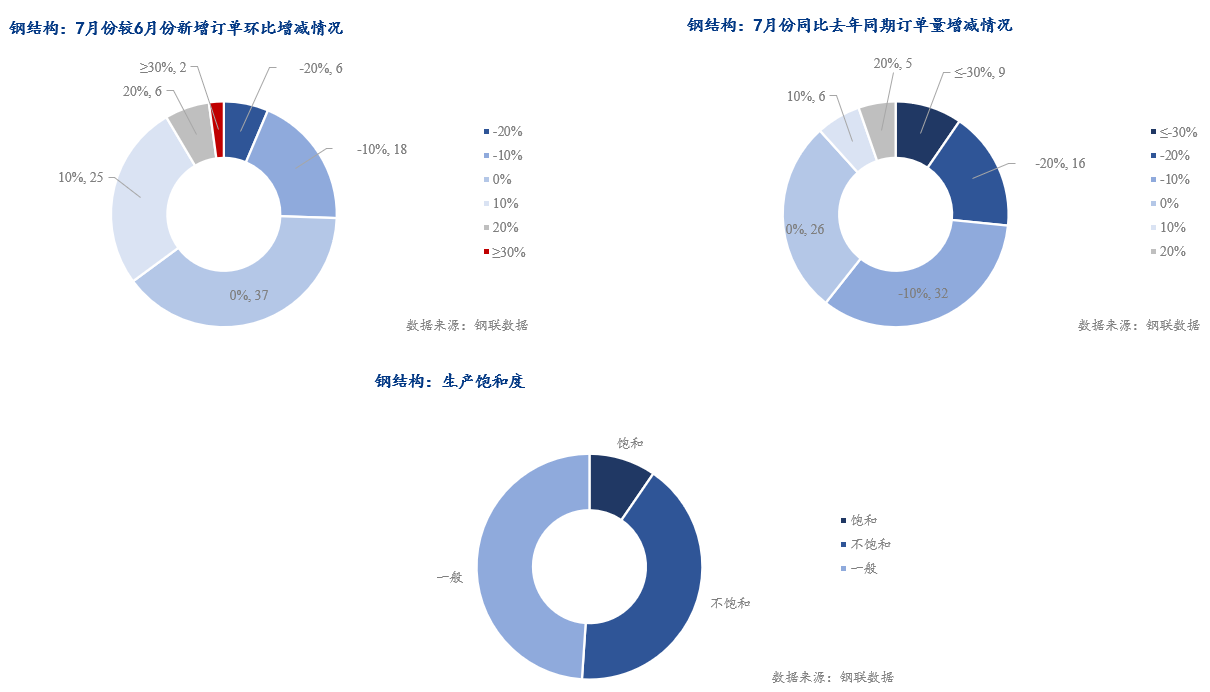

【导读】【核心观点】 1、 【宏观方面】 虽说基建逐步发力,而制造业处于传统的消费淡季。国内侧重稳定宏观环境,提振消费信心;国外“技术性收缩”加息频繁调整,压缩国际消费与流动性。 2、 【钢结构行业】 钢结构行业原料采购表现谨慎,生产端低库存低消耗。调研订单方面,7月份较6月份新增订单环比增长11.7%,但同比订单表现呈下降态势。 3、 【机械行业】 机械行业原料库…

本文链接地址是https://www.qihuo88.net/qhzx/14200.html,转载请注明来源