1.海外成品油裂解价差上升

近期海外成品油裂解价差上涨,欧洲、美国汽柴油裂解价差升至50-60美金/桶区间,远高于历史长期中枢。且成品油绝对价格创出历史长周期新高。2022年5月,美国的柴油库存达到2000年以来最低水平。

造成这一现象的原因并非偶发因素,而是与炼厂关停潮、俄乌战争、疫情修复这三大背景有关,且中长期来看难以得到完全解决。

2.疫情影响,炼能显著去化

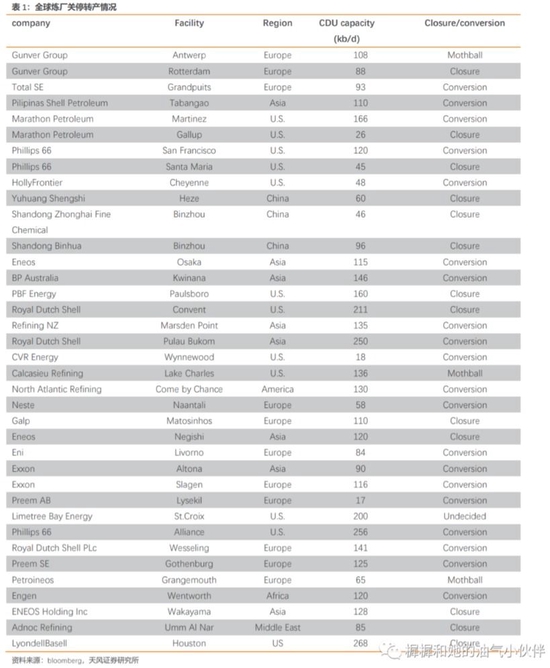

根据IEA,我们正在经历历史上第三轮炼厂关停潮。

第一轮也是最大的一轮出现在1980年代,那个阶段全球有1200万桶炼能关闭,约一半发生在欧洲。在1979到1983年期间,由于高油价冲击导致了燃料油向天然气和核能切换,使得全球是有需求下降了630万桶/天。关停潮叠加后续1980年代中期的的需求回升,炼厂使用率从70%回升到80%。

第二轮关停潮是由于2008年金融危机,由于炼油经济性恶化,在2009-2015年间,700万桶炼能永久性关闭。

第三轮关停潮正在发生。Covid-19是主要的催化剂,2020年全球炼厂开工率下降到73%。根据IEA,宣布在2020-2026年关停的炼厂达到360万桶。

3.俄罗斯原油出口尚未受影响,而成品油出口影响较大

俄罗斯原油出口贸易路线得到了充分调整。俄罗斯4月原油出口环比增加了52万桶/天,相比1-2月份水平增加了63万桶/天。出口到欧洲的量下降了6.5万桶,出口到欧洲的比例从49%下降到了37%。但是出口到印度的量明显增加,份额从0上升到了14%。

制裁对于俄罗斯的成品油受影响较为明显。4月,俄罗斯成品油出口到美国、欧盟、英国的量分别下降了45、21、14万桶/天。

第六轮制裁将加剧对成品油的影响。6月3日,第六轮制裁落地,欧盟将在6个月内停止购买俄罗斯海运原油,并在8个月内停止购买俄石油产品。我们预计未来8个月内欧盟国家从俄罗斯进口成品油量将进一步下降。欧盟4月份尚有接近150万桶/天成品油从俄罗斯进口面临风险。

4.各区域炼厂都面临开工难题

俄罗斯炼厂加工量下降100万桶/天,后续预计影响继续扩大。受制裁影响,欧盟、美国、英国减少从俄罗斯进口成品油,欧盟第六轮制裁后影响或继续扩大。俄罗斯成品油出口受阻,甚至未来面临完全停滞的风险。根据IEA,俄罗斯炼厂加工量4月份下降了31万桶/天,从1月份以来累计下降幅度大约100万桶/天,是自从2011年以来最低水平。

美国炼厂也面临缺原料的问题。美国的炼厂和调油厂,不再采购俄罗斯的石油,主要影响的是一些炼厂进料。如美国炼厂PBF公司在其电话会议中指出“俄罗斯制裁之后,我们面临一些原料的短缺,如VGO和燃料油,导致我们的一套催化裂化无法开车”。

欧洲面临原油和天然气双重问题,供给短缺,以及价格大涨。欧洲天然气价格涨幅大,而天然气又是炼厂加氢裂化的原料。根据Valero,“如果按照欧洲天然气价格30美金/mmbtu,美国天然气价格5美金/mmbtu,英国彭布罗克炼厂要比美国墨西哥湾炼厂成本高出8美金/桶”。

结论:上述几点问题——供给端去产能、俄罗斯制裁导致的成品油出口短供、美国和欧洲炼厂缺原料等——短期难以解决。我们预计国际成品油裂解价差有望维持较高水平。

后续关注两方面因素:中国出口配额有没有可能明显增加,委内瑞拉原油出口有没有可能解禁。(本文来源:樨樨和她的油气小伙伴)

本文链接地址是https://www.qihuo88.net/qhzx/13551.html,转载请注明来源