作 者:南华期货研究所周 骥Z0017101

主要观点:

- 我们预计美国通胀的回落速度可能比市场预期的更加缓慢、粘性更强。

- 在美国5月通胀数据的指引下,我们认为在本周四公布的美联储6月利率决议里,美联储或将再度上调通胀预期,同时宣布加息50个基点为大概率事件,不排除加息75个基点的可能,但可能性并不是特别高。对于7月和9月,目前我们认为分别加息50个基点和25个基点的概率较大,但9月是否有加息50个基点的可能仍取决于未来美国通胀情况。

- 通过对欧央行6月利率决议内容以及新闻发布会上欧央行行长拉加德的发言分析,我们认为欧央行在7月加息已成为定局,9月大概率继续加息25个基点,年内预计告别负利率时代。但目前来看,年内加息空间整体仍将低于美联储。

(一)美联储:静待6月加息50个基点

一、如何看待爆表的5月美国CPI数据?

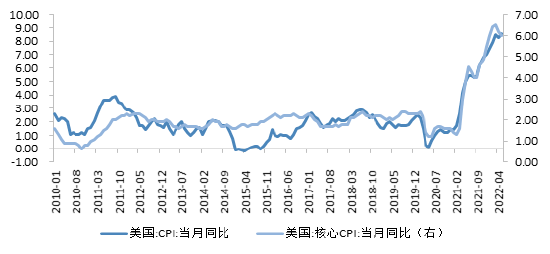

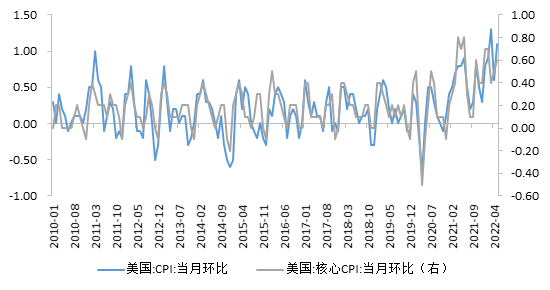

美国劳工部公布数据显示,5月美国CPI环比上涨1%,同比上涨8.6%,均高于市场预期,其中同比涨幅创逾40年新高。另外,5月美国核心CPI同比上涨6%,较4月的6.2%有所回落,但高于预期;环比上涨0.6%,与4月增幅持平,但高于预期的0.5%。

图1:5月美国CPI当月同比数据爆表(%)

资料来源:iFinD南华研究

图2:5月美国CPI当月环比数据超预期(%)

资料来源:iFinD南华研究

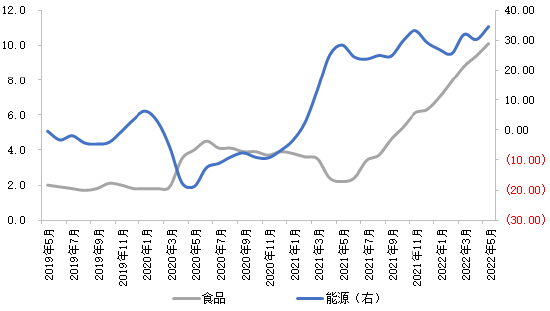

我们认为,5月美国CPI同比数据的飙升,主要是由于俄乌冲突升级推高能源价格以及食品价格飙升所致。像布伦特原油、NYMEX天然气自今年四月底至今,均呈现大幅上涨状态,且涨幅超预期。从CPI同比口径看,能源项同比增速和食品项同比增速均为历史高位。其中,能源分项对5月美国CPI提供了最主要的正向贡献。进一步来看,能源商品项和能源服务项较4月均由回落转为上涨,且涨幅较大。

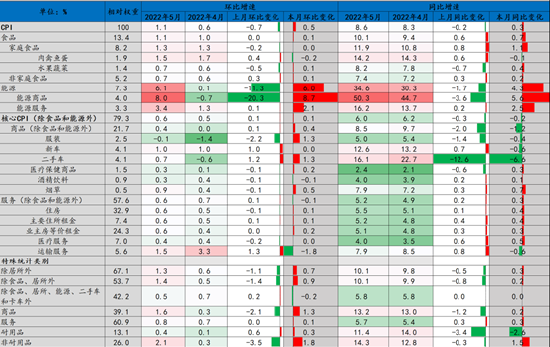

从CPI环比口径来看,其中有较高粘性的主要居所租金与业主等价租金进一步上升,为主要贡献项。同时,5月CPI环比的上升与二手车以及能源等价格的回升也有关系。除了运输服务项和酒精饮料项环比较4月有所回落,其余所有分项环比都在回升或呈持平状态,因此,整体来看,5月CPI环比数据继续呈现广泛的涨价格局。

图3:5月美国CPI能源和食品分项同比变化(%)

资料来源:iFinD南华研究

表1:4月及5月美国CPI及各主要分项同比、环比变化

资料来源:iFinD南华研究

二、后续美联储的货币政策如何走?

5月的美国CPI数据显示,虽然核心通胀降温趋势没有改变,但美国的高通胀预期已经有广泛的基础。我们预计,美国通胀的回落速度可能比市场预期的更加缓慢、粘性更强。一、俄乌地缘风险的不确定性较大,因此全球供应链的恢复进度仍具不确定性,商品通胀的下行速度是未知数,食品通胀或持续上行;二、从目前美国岗位空缺率、失业率、离职率等数据的走势趋势来看,美国劳动力市场的供需情况仍偏紧,工资-通胀螺旋压力依旧较大;三、考虑到房价对于租金具有领先性,而目前美国房价增速仍在高位运行,因此短期内租金通胀仍将推动服务通胀上行。

对于目前美联储是更倾向于控制通胀还是保经济,我们认为其更倾向于控通胀。鲍威尔在今年5月中旬强调了他降低通胀的决心,其认为“控制通胀会导致一些痛苦,但仍是他的首要任务”,“我们需要看到明确和令人信服的证据,证明通胀压力正在减弱,通胀正在下降”。其还指出“官员们需要环顾四周,如果我们发现金融状况没有足够程度的收紧,那就继续前进。”根据德意志银行的研究,以史为鉴,当NFCI指数达到0.7时,代表着未来12个月美国经济衰退概率为50%。目前,该指数的数值为-0.3,远低于0.7,因此美联储在通胀和经济走弱之间,美联储仍有一定空间进行激进的货币政策选择。因此,在既没有看到通胀回落以及经济仍有一定空间的情况下,预计美联储仍将保持大幅加息的态度。

综上,我们预计在本周四公布的美联储6月利率决议里,美联储或将再度上调通胀预期,同时宣布加息50个基点为大概率事件,不排除加息75个基点的可能,但可能性并不是特别高。对于7月和9月,目前我们认为分别加息50个基点和25个基点的概率较大,但9月是否有加息50个基点的可能仍取决于未来美国通胀情况。

图4:美国金融环境有所收紧,但仍偏松[1]

资料来源:Bloomberg南华研究

(二)欧央行:7月加息已成定局,年内预计告别负利率时代

一、6月欧央行利率决议内容回顾与分析

对于通胀,欧央行在本次利率决议里明确了高通胀对欧央行依旧是棘手的问题,其将尽力遏制通胀以期在中期内恢复到2%的目标水平。对5月飙升的通胀,其认为主要是能源和食品价格大幅上行,以及俄乌局势所致。欧央行在6月利率决议里修改了对于2022年、2023年和2024年的年度HICP通胀率预测值,分别为6.8%、3.5%和2.1%。与3月的预测值5.1%、2.1%和1.9%对比,可以看到欧央行大幅上调了上述三年的年度HICP通胀率预测值;对于2022年、2023年和2024年的年度核心HICP通胀率预测值,欧央行同样做了上调操作,分别为3.3%、2.8%和2.3%,3月的预测值为2.6%、1.8%和1.9%。以上均表明欧央行开始面对通胀在短期内依旧不能回落的现实,并承认通胀可能会长期处于2%的对称目标上方。

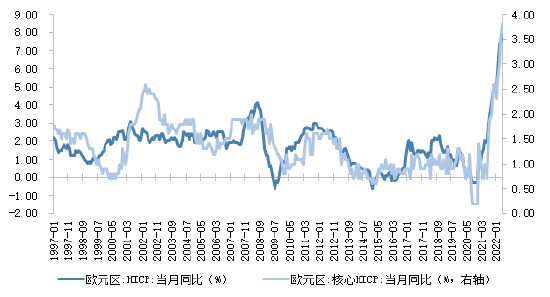

图5:欧元区2022年5月HICP和核心HICP当月同比数据皆创新高

资料来源:iFinD南华研究

图6:欧元区5月HICP各主要分项走势(%)

资料来源:iFinD南华研究

对于经济,欧央行认为俄乌局势干扰了贸易和生产,并加速能源和大宗商品价格的上涨,这些因素将继续打压市场信心,给欧洲及其他地区的经济带来下行压力,明确了对短期内经济下行压力的担忧。与3月的实际GDP年增长率预测值相比,欧央行对2022年和2023年的实际GDP年增长率预测值进行了下调,分别为2.8%和2.1%,3月为3.7%和2.8%,但上调了2024年的实际GDP年增长率预测值至2.1%,3月为1.6%。

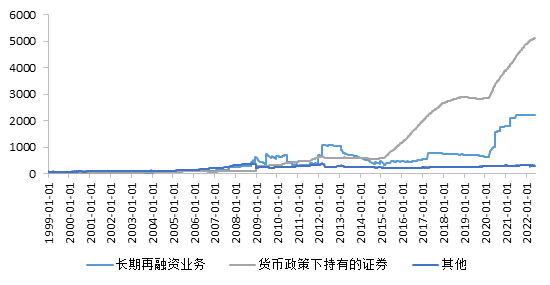

对于货币政策,欧央行决定自2022年7月1日起终止资产购买计划的净资产购买,重申PEPP下的到期再投资将至少持续到2024年底,TLTROIII下使用的特殊条件将于2023年6月23日结束,并且对资产负债表政策的措辞进行了修改,但未提及缩表计划。在4月的决议里,其强调“维持良好的流动性及有利的金融条件”(foraslongasnecessarytomaintainfavourableliquidityconditionsandanampledegreeofmonetaryaccommodation),而此次将措辞改为“维持充足的流动性条件和适度的货币政策立场”(foraslongasnecessarytomaintainampleliquidityconditionsandanappropriatemonetarypolicystance)。我们认为,以上举措皆可理解为欧央行是在为2022年7月的加息之路做铺路的准备。

图7:欧央行资产负债表观察(欧元,十亿)

资料来源:Bloomberg南华研究

对于加息路程,欧央行在本次利率决议上如期宣布维持三大关键利率不变,即再融资利率为0%,边际贷款利率为0.25%,存款利率为-0.5%,并预计在7月份的货币政策会议上将关键利率上调25个基点。若欧元区中期通胀前景仍未好转并有进一步恶化的迹象,那么其将在9月继续加息并有可能进行加码,并暗示了属于意料之外的内容,即9月之后进一步渐进且持续的加息是合适的。

对于后续路径方面,相较于前一次利率决议,欧央行增加了数据依赖性的表述,表示执委会将保持货币政策实施的可选性、数据依赖性、渐进性和灵活性。利率决议后,OIS隐含的市场对欧央的加息预期增加,市场认为9月加息50个基点的概率大幅攀升。

图8:欧央行三大利率走廊(%)

资料来源:Bloomberg南华研究

图9:OIS隐含的市场对欧央行的加息预期增加(%)

资料来源:Bloomberg南华研究

二、后续欧央行的货币政策如何走?

欧央行开启加息需要满足以下三个条件:一、基础通胀超出目标;二、未来两年的通胀预测超出目标;三、加息前停止净资产购买。首先,俄乌危机常态化下俄欧能源脱钩加剧欧洲滞胀压力,欧元区2022年5月HICP当月同比和核心HICP当月同比分别录得8.1%和3.8%,均超过了基础通胀目标2%。其次,欧央行已在6月利率决议上大幅上调了未来两年(2023年2.8%和2024年2.1%)的通胀预期,亦均超过了基础通胀目标2%。最后,欧央行在6月利率决议里明确决定自2022年7月1日起终止资产购买计划的净资产购买。因此,上述三个条件均已满足,我们认为欧央行在7月、9加息为大概率事件,但唯一不确定的是9月加息25个基点还是50个基点。目前我们更倾向于7月和9月均加息25个基点。一是,考虑到欧央行行长拉加德对在7月、9月均加息25个基点的多次指引。二是,欧央行在进行货币政策紧缩的过程时,需要考虑到19个国家主权债市场的稳定平衡。

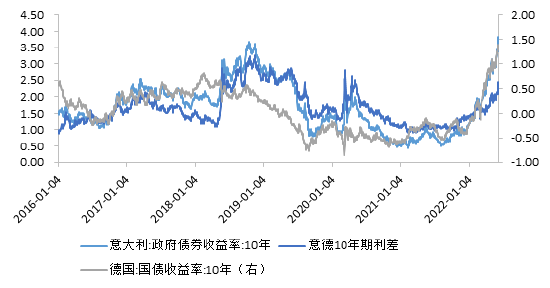

对于9月之后的年内加息节奏,主权债务风险或是欧央行货币政策的底线。欧元区面对的情况较美国来说更为复杂,在欧央行紧缩背景下,目前意德10年期利差快速走高,加剧了欧洲的主权债务压力,若持续攀升,或引发欧元区内部分歧。欧央行行长拉加德也多次提及,欧央行不会允许欧元区的金融状况出现较为严重的分化,承诺将尽力不让意大利和西班牙等欧洲边缘国家借贷成本再次被金融市场推高。并且,目前欧元区经济受到来自于俄乌局势的冲击较大,面临经济下行风险。欧盟在5月中旬预测,若天然气供应出现严重的中断状况,那么欧元区经济复苏大概率将有停滞的风险。综上因素,我们认为将限制欧央行在2022年内(9月之后)的加息空间,但年内依旧能够告别负利率时代,加息空间整体来看将低于美联储。

图10:意德10年期利差不断走高(%)

资料来源:Bloomberg南华研究

风险提示:俄乌局势超预期美国通胀超预期欧元区通胀超预期欧洲经济复苏弱于预期

重要声明:本报告和内容仅供参考,不构成任何投资建议。

[1]该指数大于零,表示美国金融环境偏紧,该指数小于零,表示美国金融环境偏松。

本文链接地址是https://www.qihuo88.net/qhzx/13524.html,转载请注明来源