瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

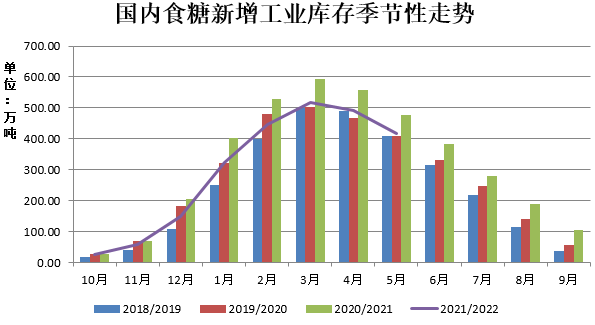

数据来源:WIND、瑞达期货研究院

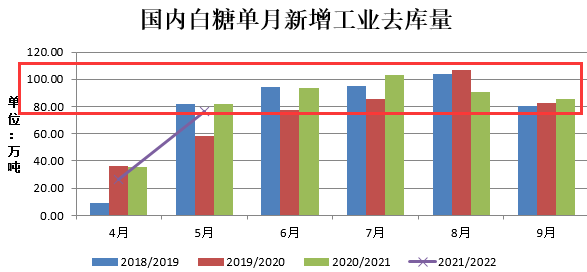

数据来源:WIND、瑞达期货研究院

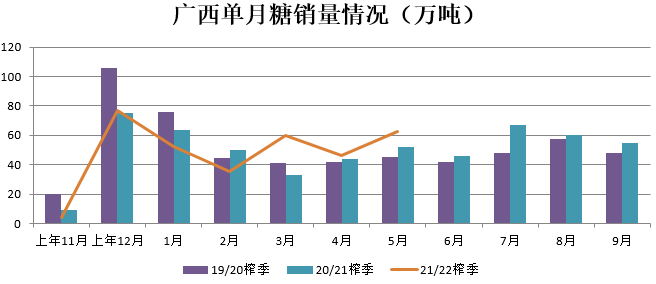

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:wind、瑞达期货研究院

数据来源:wind、瑞达期货研究院

本文链接地址是https://www.qihuo88.net/qhzx/13470.html,转载请注明来源

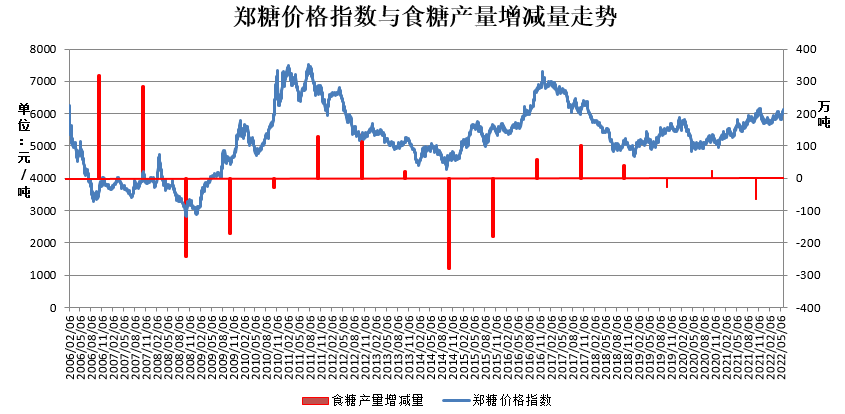

【导读】 瑞达期货研究院 5月13日开始,郑糖2209合约价格呈现快速拉涨,再到缓慢爬升,高点触及6129元/吨,半个月时间不到涨幅约5%,近日受外糖价格重挫拖累,郑糖期价出现回调,但仍站稳6000元/吨大关。笔者认为,国内食糖减产、进口糖倒挂进口受阻,郑糖期价仍有创高点的可能。 1、郑糖价格指数与食糖产量增减关系密切,…

瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:WIND、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:中糖协、瑞达期货研究院

数据来源:wind、瑞达期货研究院

本文链接地址是https://www.qihuo88.net/qhzx/13470.html,转载请注明来源