本文链接地址是https://www.qihuo88.net/qhzx/13351.html,转载请注明来源

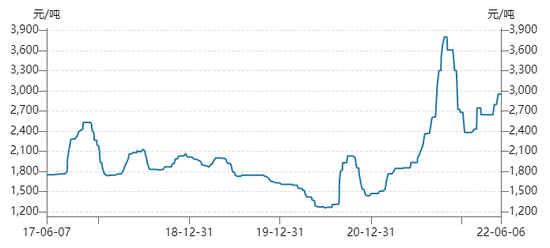

【导读】 作为当前热度仅次于“能源类”商品的玻璃纯碱,玻璃持仓量突破100万手,纯碱温和缓慢上行,欲挑战年内高点。在玻璃多空“剑拔弩张”之际,纯碱的行情很难不受其影响,周内遇挫小幅调整。周一纯碱回落时,有传言说市场多了一个某券商“野库”,各路消息不绝于耳。其实 基本面并没有发生较大的变化, 周初的…

本文链接地址是https://www.qihuo88.net/qhzx/13351.html,转载请注明来源