本文链接地址是https://www.qihuo88.net/qhzx/13324.html,转载请注明来源

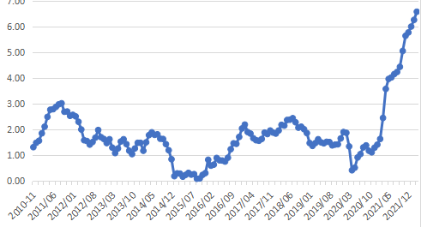

【导读】 昨日PTA在涨停的边缘试探良久。回首向来萧瑟处,不知不觉涨两年。从低点算起, PTA 加权指数早已翻倍! PTA加权月线 化工的明星还有沥青,反而聚烯烃(PP、塑料)、甲醇、 PVC 的走势不尽如人意。原因也比较简单。 1, 沥青和 PTA 与原油的相关性最高,受到原油上涨的成本推动较强; 2, 市场受到地产需求担忧的影响…

本文链接地址是https://www.qihuo88.net/qhzx/13324.html,转载请注明来源