本文链接地址是https://www.qihuo88.net/qhzx/13188.html,转载请注明来源

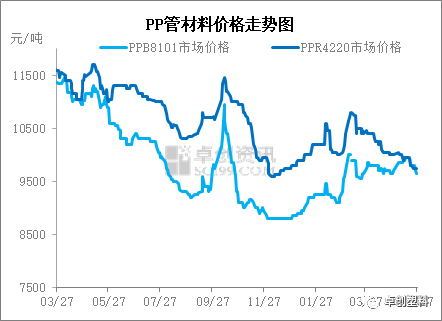

【导读】导语 聚丙烯管材市场虽然处于弱势,但并未出现较大幅度的下跌,究其原因其支撑要素还是来自成本端以及供应端。后期来看,需求对市场支撑逐步减弱,聚丙烯市场重心或将进一步走低。 一般来说,上半年管材传统需求旺季集中在3-5月份,市场价格在旺季支撑提振下,会有上涨趋势,但今年来看,自3月中旬后,市场价格一直呈现震荡走软的趋势。以华北市场为例,截至目前,…

本文链接地址是https://www.qihuo88.net/qhzx/13188.html,转载请注明来源