农产品集购网特约撰稿

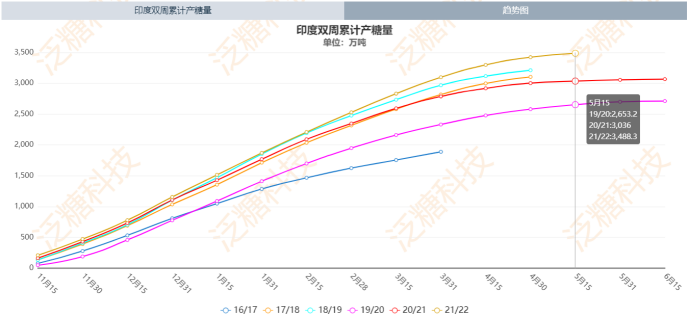

数据来源:ISMA

数据来源:ISMA 数据来源:UNICA

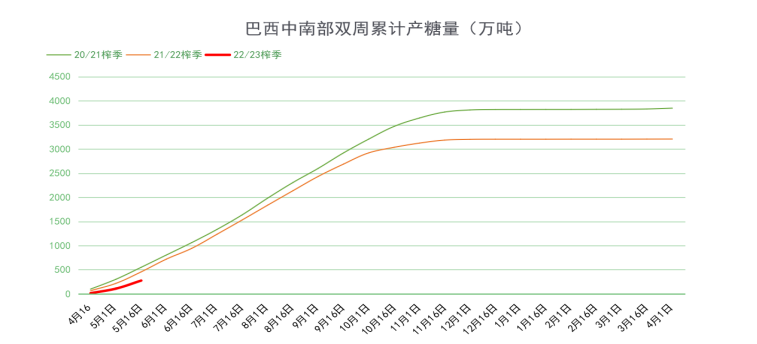

数据来源:UNICA

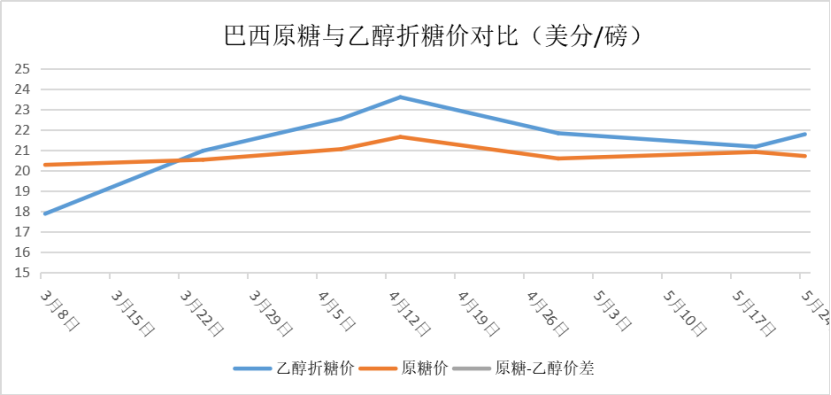

数据来源:嘉利高

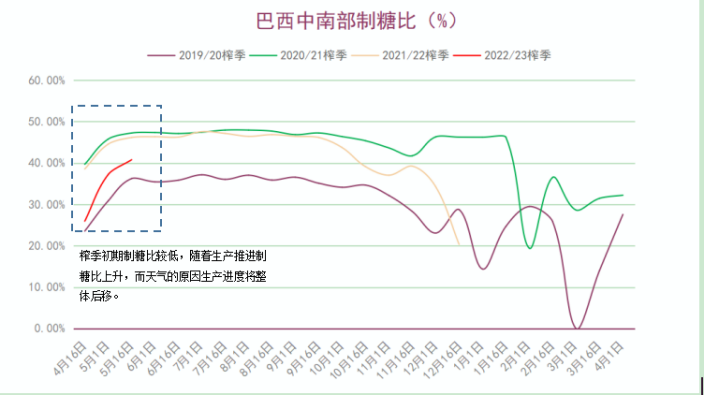

数据来源:嘉利高 数据来源:UNICA

数据来源:UNICA

本文链接地址是https://www.qihuo88.net/qhzx/13077.html,转载请注明来源

【导读】农产品集购网特约撰稿 自巴西新榨季拉开序幕,双周生产数据公布以来,原糖表现强势,巴西制糖比下调预期被市场不断强化,原糖价格亦偏强震荡,笔者认为原糖短期情绪较强,但中长期随着巴西开榨推进全球供应压力或后移,仍需注意原糖或有回调。 短期行情分析 ✦ 一季度处于北半球主产国压榨高峰期,印度和泰国的超预期增产是让原糖承压偏弱运行,震荡下行至17.5美分…

农产品集购网特约撰稿

数据来源:ISMA数据来源:UNICA数据来源:嘉利高数据来源:UNICA本文链接地址是https://www.qihuo88.net/qhzx/13077.html,转载请注明来源