本文链接地址是https://www.qihuo88.net/qhzx/12798.html,转载请注明来源

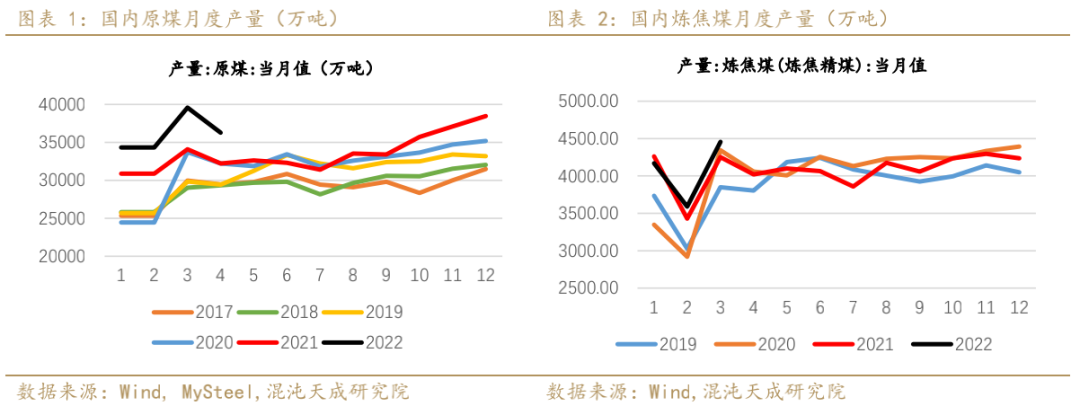

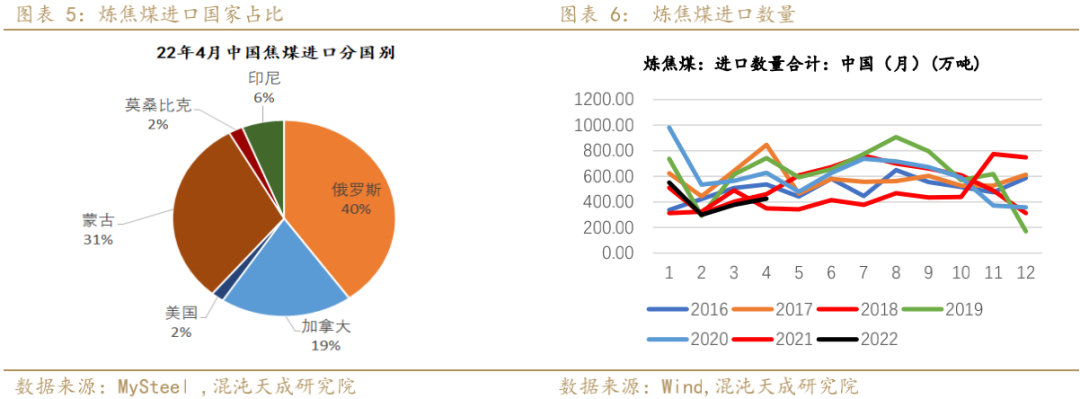

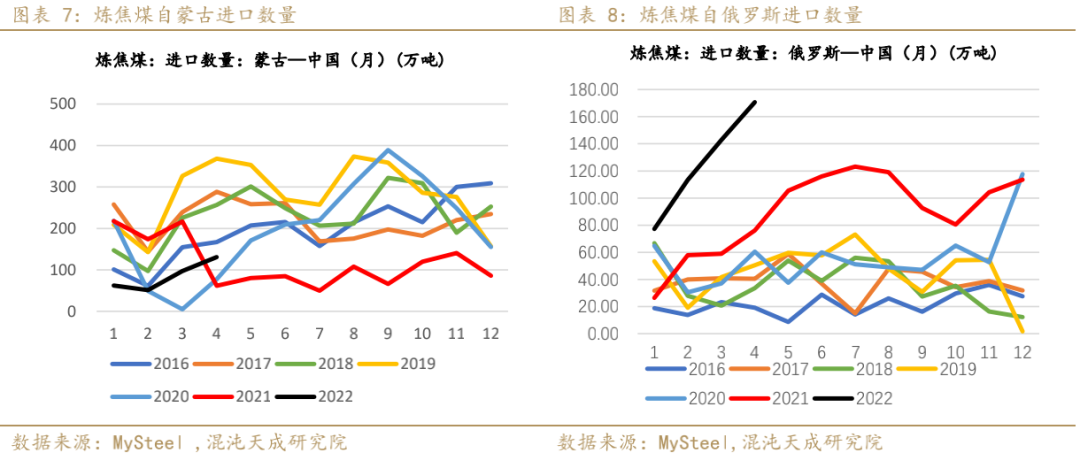

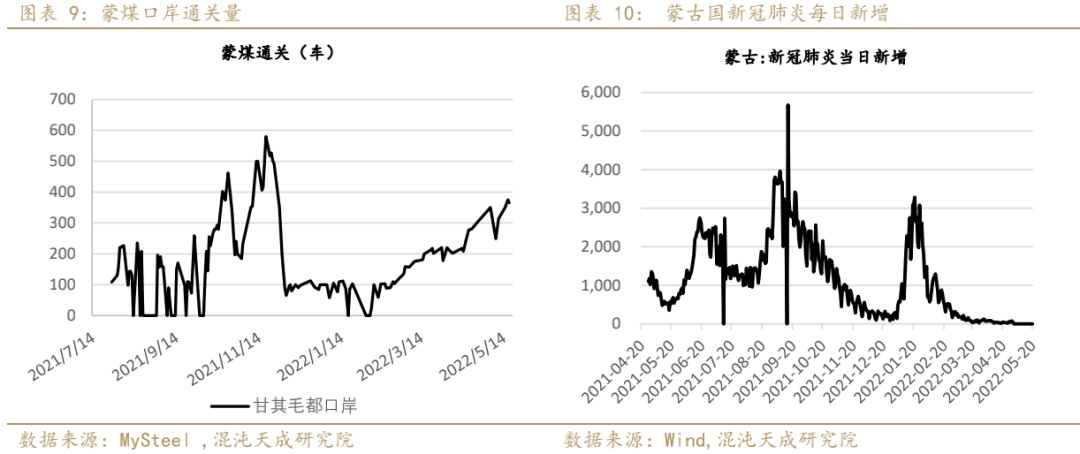

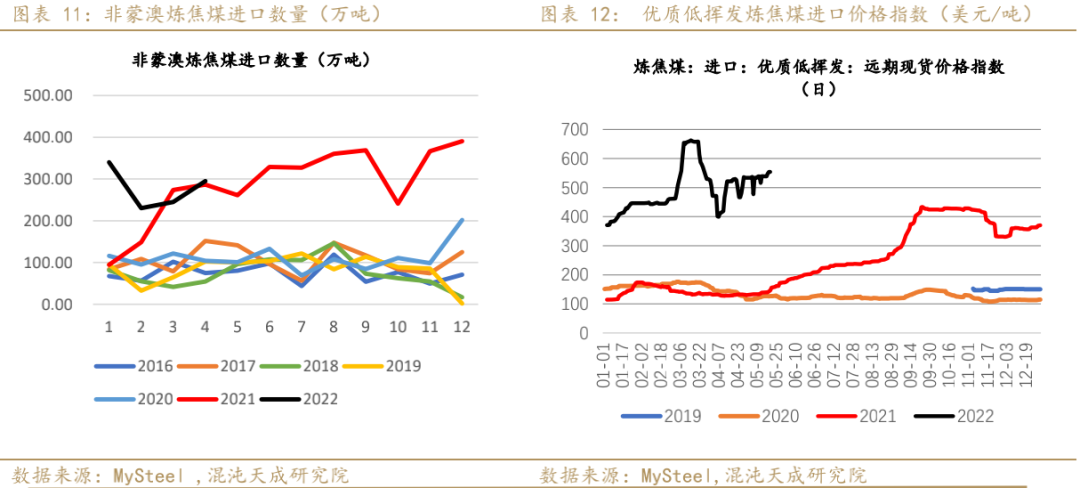

【导读】2022年5月21日 工业品:双焦 刚需补库支撑价格,市场心态稍有回暖 观点概述: 焦煤 供应端,国产焦煤产量小幅上升,但仍处历史低位,后期国产焦煤增量有限,且配煤供给或有所收紧。下半年我国焦煤供给边际增量将主要体现在进口端,粗略估算,甘其毛都口岸通关增量对焦煤月供给潜在拉动约1.6%,策克口岸约0.9%,铁路最大潜在拉动约5.2%,因此下半年蒙煤通关增量是否如期实…

本文链接地址是https://www.qihuo88.net/qhzx/12798.html,转载请注明来源