炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:红刊财经

“风来了猪都能飞上天”。一家公司的经营状况很大程度取决于行业景气度,并且它的表现应该和同行差别不大。我国耐火材料行业参与者众多,集中度较低,前5名总市场份额不足15%,属充分竞争市场。大多耐材并不存在技术壁垒,即使某些公司拥有专利技术产品,用量也很有限。这样看来,主营耐火材料的公司经营状况一定程度上应该具有一致性。

然而,有家公司IPO前的经营状况却跟竞争对手明显不同,它就是中钢洛耐。

中钢洛耐主营产品为耐火材料,其中直接销售耐火材料为主要经营模式,2021年占主营业务收入85.08%,另外吨钢结算模式占3.01%,剩下的是工程技术与服务、仪器设备与新材料等产品。值得注意的是,外购产品直接销售对公司意义重大,近三年营收占比分别为11.42%、16.96%和24.50%,贡献了主要的收入增长。

三大财务指标显著优于同行颇显另类

不管是营收增长率、扣非净利润增长率,还是毛利率,跟同行业竞争对手相比,中钢洛耐都显得相当另类,而这种表现并不能得到合理的解释。

表1同行业公司近三年营业收入及增长率(单位:亿元)

数据来源:各公司年报、招股书

从表1看出,中钢洛耐2019年和2020年营收还不到前三家的一半,但2021年随着增速大幅提高,营收均超过它们的一半。从营收增长率看,2019年和2020年中钢洛耐营收增长比较稳定,均为10.89%。值得注意的是,中钢洛耐的增速在2021年出现异常,与其他三家保持增速低波动不同,中钢洛耐营收增速高达31.53%。公司招股书给出的解释是受益于产能置换和大修理,并且强调公司把主要精力用于开拓新建产能这个领域。但耐火材料本来就是主要用于新建产能和大修理,日常用的量并不大,所以大家的主要销售方向差别应该不大,中钢洛耐能取得比同行高出这么多的增速确实令人难以理解。

不仅营收增速显著优于竞争对手,中钢洛耐的扣非净利润也表现“突出”(如表2所示)。中钢洛耐2020年扣非净利润暴增123.33%,而当年的营收只增长了10.89%,差别巨大。虽然2021年公司扣非只增长了24.50%,但也明显高于北京利尔和濮耐股份(瑞泰科技因为基数较小而增速较高)。为何中钢洛耐能在竞争对手表现都一般的市场环境下,独自表现得如此突出?从公司披露的信息中我们依然难以找到明确的解释。

表2同行业公司近三年扣非净利润(简称“扣非”)及增长率(单位:亿元)

数据来源:各公司年报、招股书

除了营收增速和扣非净利润增速显著优于竞争对手,中钢洛耐的毛利率也表现良好。

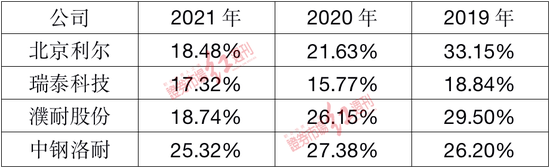

表3 同行业公司近三年毛利率

数据来源:各公司年报、招股书

如表3所示,北京利尔整体承包业务较多,2020年1月1日采用了新的收入准则后,运费和现场费用被计入主营业务成本,所以毛利率有所降低。濮耐股份2021年年报指出,公司整包价格总体上较2020年低,加上部分非主要原料价格上涨而又不能转嫁成本,最终导致了毛利率下降。其实去年三季度原材料大涨到四季度传导并不顺利,行业内竞争非常激烈,被钢厂、水泥厂、玻璃厂压价非常厉害,整个耐火材料行业都面临这种不利的经营环境。瑞泰科技毛利率虽然波动不大,但一直相对较低。

与之不同的是中钢洛耐的毛利率不仅一直较高,且波动较小。不仅如此,如果把中钢洛耐的自产产品和外购产品拆开来看,自产耐火材料毛利率居然一直高达30%以上,外购产品毛利率也达到了15.95%,接近其他三家的毛利率水平。靠“转手贸易”都能持续保持这么高的毛利率确实让人难以理解。根据招股书,外购产品中低端的硅质耐火材料占比高达72.62%,我们不禁要问,保持这么高的毛利率,中钢洛耐倚仗的是什么?

根据中钢洛耐招股书的说法,毛利率2021年略有下降是因为低毛利的外购产品直接销售的比例有所上升,根本没提原材料价格上涨、成本难以转嫁等因素。难道中钢洛耐可以对行业不利因素免疫?

中钢洛耐上述三大财务指标都远好于三家竞争对手,但根据公司目前披露的信息很难找到足以令人信服的理由。

外购商品直接销售大幅增长令人费解

外购产品大幅增长,进而成为贡献业绩增长的主力,这是中钢洛耐的一大特色。2019年-2021年公司外购产品直接销售增长占营业收入增长的比例分别达52.80%、67.79%和48.40%,之所以去年有所降低,是因为上半年外购产品第一大供应商希利科新材料剩余87%股权被公司收购,变成全资子公司,以致下半年来自希利科新材料的产品变成了自产产品。如果没有该收购,外购产品对业绩增长的贡献更大。另外,公司外购产品24.41万吨,自产产品28.06万吨,二者相差不多,从量上也能看出外购产品对中钢洛耐意义重大。

这种大规模采用外购产品直接销售的模式在耐火材料行业是不是普遍现象呢?三家可比公司中,只有濮耐股份有外购产品,2021年同比增长64.09%,公司解释是“销售需求外购配套产品大幅增加所致”,这个跟中钢洛耐的外购产品性质还不一样,因为濮耐股份外购的是配套产品,跟主营产品有区别。这说明外购产品直接销售在行业内并不普遍,像中钢洛耐这样数量占比接近自产产品规模的更是难得一见。

中钢洛耐这种模式能做到这么大规模很是令人费解。首先,客户知道中钢洛耐产能达不到,为什么还“强行”订购这么多,难道不担心它无法履约吗?退一步讲,即使客户知道中钢洛耐会采用外购产品供货,那为什么客户不直接去找中钢洛耐的供应商采购,这样还节省了中钢洛耐赚的差价?其次,如果公司耐材优于外购产品,那客户是否愿意接受这种低质量产品?如果自产产品并不优于外购产品,那么客户为何“钟情”于中钢洛耐?

此外,耐火材料需求并不乐观,中钢洛耐这种依赖外购产品直接销售来提供增长动力的情况很难持续。耐火材料最大需求方是钢铁行业,占总需求量的60%-70%。而钢铁产能2021年下降3000万吨,粗钢产量10.33亿吨,同比减少3200万吨,下降3%。今年初,三部门联合发文指出严禁新增钢铁产能,可以预见的是未来我国钢铁产能将持续压减,与之对应的耐火材料需求量也将持续减少。中钢洛耐2021年第一大客户中国中冶在年报中指出,“冶金建设领域,随着钢厂搬迁转移、产能置换等结构性红利逐步消退,冶金建设市场逐渐由增量向存量转变,未来新建绿地钢铁市场机会将大幅减少,传统钢铁业务面临严峻形势。”

耐火材料需求减少,行业内的公司自然也面临增长压力。而如果上市前搞突击,把营收和业绩提上去,上市后必将承受这种短期行为带来的恶果,要么增长失速,要么计提坏账。再加上行业面临压力,公司经营状况可能更加堪忧。

估值探究

中钢洛耐招股书选取北京利尔、瑞泰科技、濮耐股份等三家公司作为可比公司,我们直接用它们作为估值参考。选用PE、PB、PS三种相对估值法;市值选取2022年5月13日收盘数据,财务数据选取2021年报数据。

本次发行前总股本为9亿股,通过计算得出:

PE法得出市值为71.36亿,对应股价为7.93元/股;

PB法得出市值为24.14亿,对应股价为2.68元/股;

PS法得出市值为19.32亿,对应股价为2.15元/股。

近期,耐火材料公司科创新材登陆北交所,发行前市盈率11.58倍,发行后市盈率15.26倍,按此市盈率,中钢洛耐发行前价格为2.23元/股,发行后为2.93元/股。

鉴于公司财务指标有不少疑点,并且行业前景并不乐观,我们认为其合理估值应该在2元/股-2.5元/股。

本文链接地址是https://www.qihuo88.net/qhzx/12590.html,转载请注明来源