本文链接地址是https://www.qihuo88.net/qhzx/12427.html,转载请注明来源

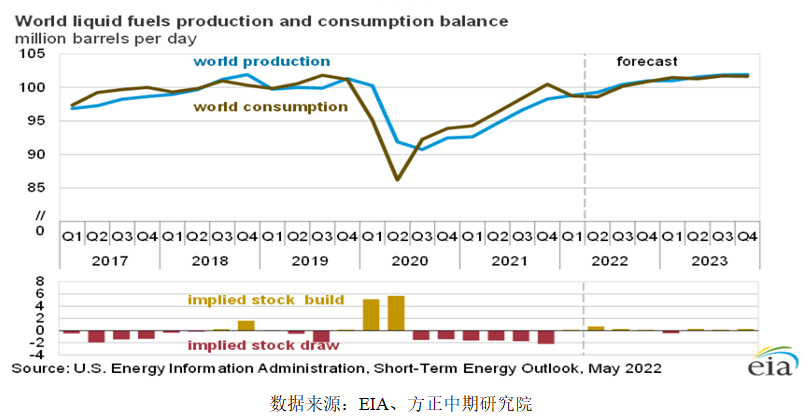

【导读】摘要: 原油成本端:虽然EIA继续维持二季度全球原油累库观点,但我们认为俄罗斯与乌克兰地缘政治紧张关系造成的俄罗斯与北约国家关系短期内不可逆转,欧盟制裁俄罗斯能源相关政策不确定性较高扰动下,全球供给增量弹性依然很低,近期全球炼厂处于检修旺季,炼厂开工维持在低水平,导致原油加工需求处于季节性淡季,汽柴油裂解价差持续走强,使得炼油利润持续走高…

本文链接地址是https://www.qihuo88.net/qhzx/12427.html,转载请注明来源