本文链接地址是https://www.qihuo88.net/qhzx/12306.html,转载请注明来源

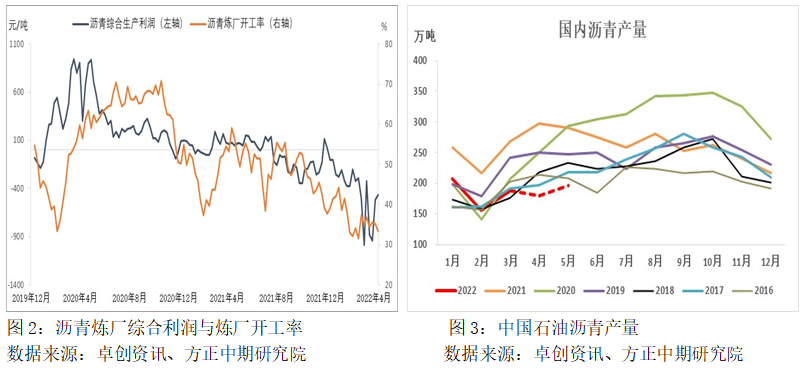

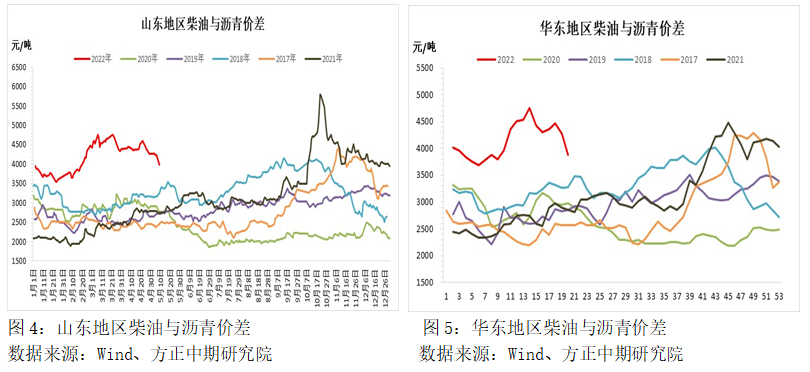

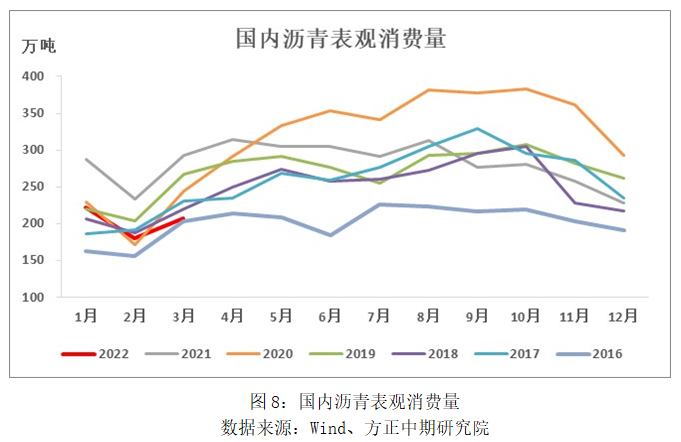

【导读】摘要: 随着华东等地疫情形势的好转,放松措施将逐步放松,物流也将进一步恢复,在此背景下,前期停工以及未开工的公路项目将逐步启动,带动沥青刚需的恢复,在物流恢复下,终端补货意愿也将显著提升,带动炼厂出货。5月份来看,在供给偏少以及需求改善下,沥青现货有望维持去库。 从沥青价格走势来看,短线成本端回调对沥青形成明显打压,但预计原油下跌空间有限…

本文链接地址是https://www.qihuo88.net/qhzx/12306.html,转载请注明来源