本文链接地址是https://www.qihuo88.net/qhzx/11986.html,转载请注明来源

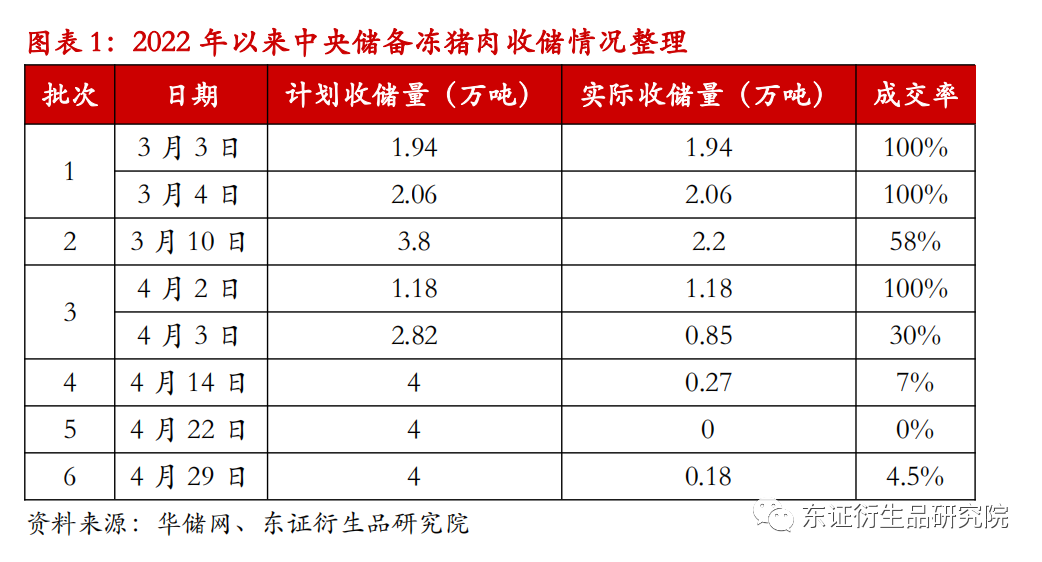

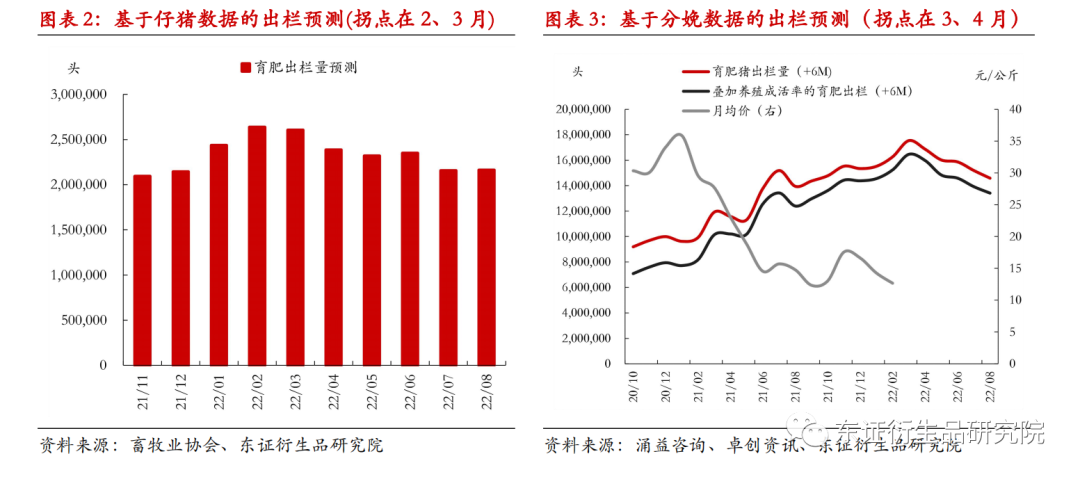

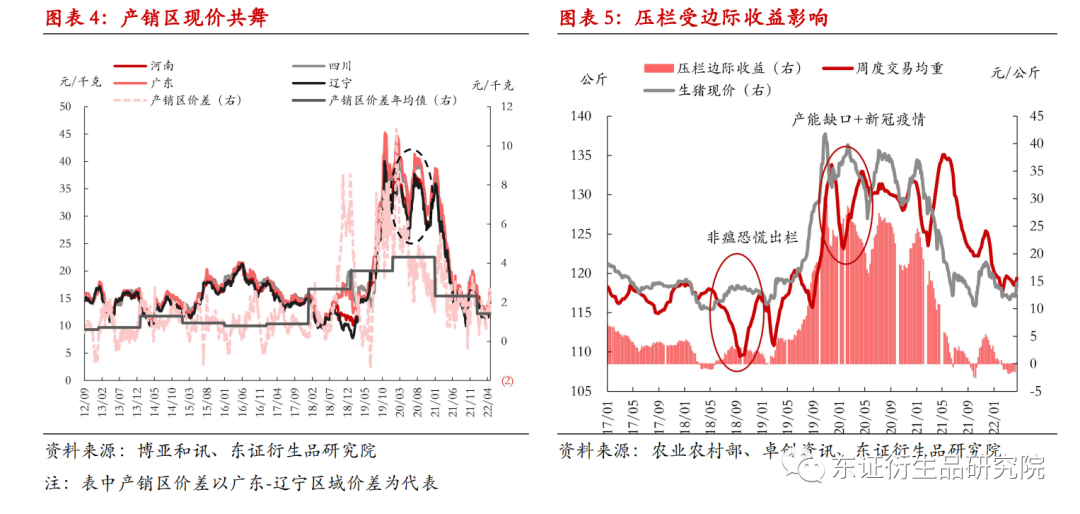

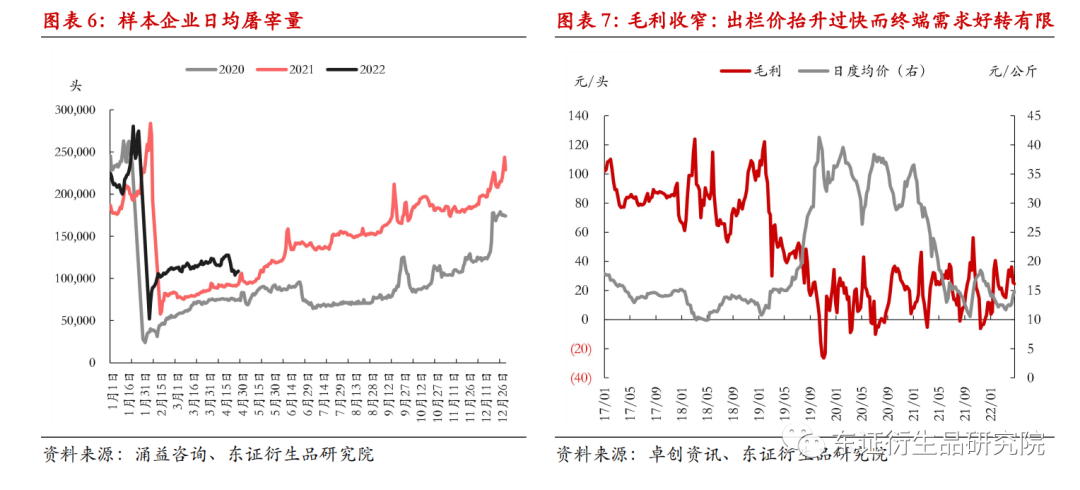

【导读】1)短期:趋势向上,起舞后面临再定价 4月中旬以来猪价一改前期跌势,强势反弹近20%。追根溯源,现价的坚挺主要得益于供给端已进入边际改善阶段。而其反弹速度与幅度在某种程度上受阶段性供需扭曲催化。行业格局改变所带来定价话语权的转移已初步凸显,未来集团养殖企业出栏节奏与定价水平极有可能成为短期价格运行的重要干扰因素。回归理性,当前节奏的变化终将影…

本文链接地址是https://www.qihuo88.net/qhzx/11986.html,转载请注明来源