本文链接地址是https://www.qihuo88.net/qhzx/11700.html,转载请注明来源

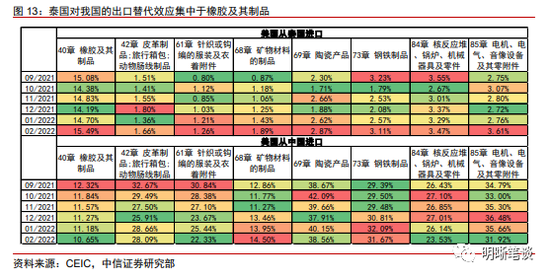

【导读】下载新浪财经APP,查看更多资讯和大V观点 明晰笔谈 文丨明明债券研究团队 核心观点 当前,对出口的担忧主要来自于三个方面:(1)海外经济体步入加息潮,海外需求回落;(2)东南亚复工复产导致的出口替代效应;(3)国内供应链扰动。通过对当前外需的观察以及对东盟出口替代效应的分析,我们认为需要理性看待当前的出口形势,无需过度放大担忧。国内出口的“近忧”…

本文链接地址是https://www.qihuo88.net/qhzx/11700.html,转载请注明来源