本文链接地址是https://www.qihuo88.net/qhzx/11692.html,转载请注明来源

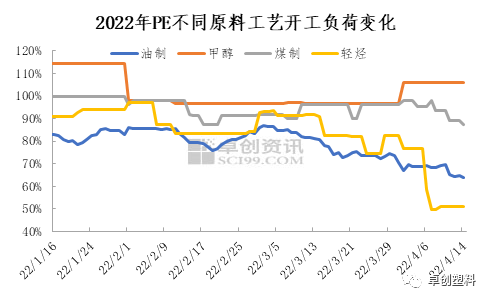

【导读】导语 上篇中提到,2022年原油价格高位运行,PE在自身供需矛盾压力之下,价格上行动能不足,PE生产企业盈利状况面临挑战。面对高油价、高库存、弱需求及其他不可抗力带来的困境,部分生产企业通过调整开工负荷来应对复杂多变的环境,下面从不同维度来看下PE开工变化? PE 开工负荷下滑 差异化特性明显 1.不同原料工艺开工负荷变化 从不同原料工艺来看,MTO工艺开工负荷最…

本文链接地址是https://www.qihuo88.net/qhzx/11692.html,转载请注明来源